6月9日晚,蔚来发布了2022年一季度财报。虽然销量继续逊于理想和小鹏,但由于目前正在上线的ES8、ES6、EC6的“866”产品组合价格居高不下,蔚来Q1营收依然沉重。新势力之间的买卖。回到新势力冠军。

2022年第一季度,蔚来营收同比增长24.17%至99.11亿。但整车销售收入为92.44亿元,略低于理想的0.66亿元。毛利率也受到挤压。随着收入增速放缓和成本上升,毛利率下降4.9个百分点,而毛利润下降6.9%至仅14.47亿元。 2021年,蔚来“毛利覆盖销售费用”的财务战略也“失败”了。

在成本方面,虽然多次强调电池、原材料、芯片等成本上涨的影响,但从具体财务数据来看,成本仅增加了31.67 %,略高于收入增长率。销售、一般及管理费用增速放缓,仅研发费用同比仍翻番。整体成本控制意识和能力得到提升。

李斌似乎并不担心销量落后。在财报电话会议上,他表示:“866仍有竞争力,对下半年和全年的交付充满信心。”

毛利率下降近5个百分点,汽车收入再次低于理想

根据此前公布的一季度销量,已经可以预见蔚来一季度的财务业绩将面临压力。不过,得益于更高的产品定价,蔚来还是交出了高于预期的成绩单,营收重回新势力榜榜首。

不过,相比销量领先的小鹏和理想,蔚来的财务数据增长确实和销量一样差强人意。 2022年一季度,小鹏和理想的销量和营收仍保持5倍以上的增速,销售成本增速低于营收增速,从而确保更高毛利润空间和增长率。 其中,小鹏毛利增长1.76倍至9.11亿元,理想增长2.5倍至21.6亿元,领跑生力军毛利润。

蔚来的销售和收入增长率低于 30%。而且成本增长高于收入增长。结果毛利下降6.9%至14.47亿,低于理想但高于小鹏。毛利率再次下滑至 14.6%。汽车业务毛利率下降3.1个百分点至18.1%。对于整车毛利率的下降,蔚来表示,平均售价下降的主要原因是产品结构的变化。

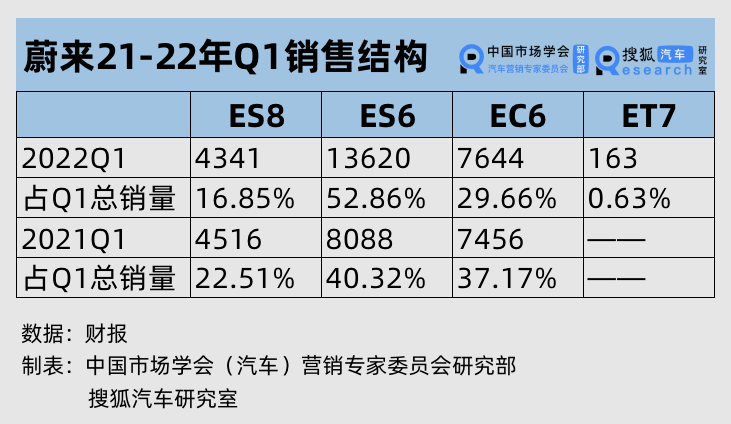

根据蔚来财报,车咖梳理了2021年和2022年Q1销量结构变化,ES8当期销量占比下降了5.26%,而起步价最低的 ES6 在本期销量中占比有所提升。增加 12.54 个百分点,这可能导致其整体平均售价下降。

费用方面,从近期裁员、解约等信息可以看出,新势力的扩张逐渐进入理性阶段。小鹏研发和销售费用保持在128%左右,理性研发费用增长166.8%,营销费用增长135.88%。不过,由于毛利空间被挤压,蔚来的销售费用增幅最小,增幅仅为68.34%,而研发费用持续投入,增幅为156.48% 17.62亿元,是魏晓丽研发费用最高的。在研发投入方面,李斌强调,主要用于电池团队和自动驾驶团队的发展。

从净亏损来看,理想依然是最接近盈利的,亏损同比收窄96.94%,仅亏损0.11亿。蔚来亏损近三倍,亏损17.83亿元,接力小鹏成为新势力中亏损最多的品牌。但在现金流方面,魏晓丽手头资金充裕,压力不大。

对于Q2的财务预期,蔚来表示,预计二季度的交付量在2.3-2.50,000辆之间。这意味着蔚来汽车预计在 6 月份交付 1.1-1.30,000 辆汽车。但随着4月份电池成本达到高点,继续对Q2毛利带来挑战,预计毛利率将略低于Q1,毛利率将在Q3回升。

李斌表示,866系列仍有竞争力,2024年将推出支持换电的800V平台

尽管自年初以来销量持续滞后,但李斌似乎并没有很着急。在电话会议上,面对 ES7 是否会挤占 ES6、ES8 销售市场的问题,他表示可能会有一些重叠,但每个产品都有自己明确的定位。 ES7 高于 ES6,低于 ES8。 866还是有竞争力的。整体来看,ES7不会挤占866的市场空间。

李斌表示,新订单中也包括866,原产品销售总体稳定并呈增长态势。关于年中换机,866将会有一些新的智能硬件和软件应用在不久的将来会发布。我们计划明年将所有产品上架NT2.0平台。

面对Q3销量能否攀升至4.8万台的问题,李斌表示,目前产能和需求方面都没有大问题,主要受限于芯片产能。蔚来5月份的订单创历史新高,尤其是ET72022年四季度汽车销量,继续表现强劲。相信新产品的推出将带动需求的持续增长。我们有信心在下半年实现交付量的快速增长。

在产品和研发方面,久未推广自动驾驶的蔚来在电话会议上再次提到了自动驾驶能力的储备。这意味着目前基于全栈自研算法的辅助驾驶系统在外部评测和实测数据上表现良好。第三季度,NOP PLUS将基于与合作伙伴联合开发的自研高精地图上线,增强导航辅助功能。2.0将实现快速迭代升级的能力,为后续开放覆盖更多场景的NAD服务,实现超预期的自动驾驶体验打下坚实基础。

此外,蔚来表示将继续加强在动力电池领域的投入,目前拥有400余人的电池相关团队。深度参与电池材料、电芯及封装设计、电池管理系统、制造工艺的研发。全面建立和加强电池系统研发和产业化能力,计划2024年推出支持换电的800V平台。

面向大众的新品牌的研发和生产也在进行中。 5月10日2022年四季度汽车销量,蔚来汽车与合肥经济开发区签署了新桥智能电动汽车产业园协议二期整车及关键核心零部件配套项目合作协议。其能力建设工作的规划和准备工作已经开始。预计20万-30万定价区间,基于NT3.0平台,同时支持换电和高压快充,但电池系统可能不兼容现有蔚来车型.

产能方面,此前遭遇停产危机的江淮蔚来F1工厂已恢复至疫情前水平,将配合量产和爬坡,逐步增加实际产量新产品; NIO PARK的F2工厂实现了全线生产。 ,进入整车制造验证阶段。将按计划于今年第三季度正式投产。 F2工厂从破土动工到首批全流程产线试车仅用了12个月。

在全球市场方面,在进一步完善挪威市场布局、提升用户满意度的同时,相关团队正在加快产品和服务体系在德国、荷兰、瑞典、丹麦的落地准备工作。不过蔚来也表示,挪威用户和中国用户对电动汽车的理解不同,需要更多地了解他们的文化。对于近期在美国的招聘,蔚来表示没有更多信息可以透露,但唯一可以确定的是,它肯定会在美国开展业务。

蔚来最近在资本市场也有不少动作。 5月20日,蔚来在新加坡主板上市,成为全球首家三地上市的车企。自 6 月以来,股价已经反弹。 13日起,蔚来将被纳入生物科技指数和恒生综合指数。这意味着公司竞争力和市场影响力的提高。

李斌表示,尽管2022年上半年面临诸多挑战,但2022年仍将是蔚来在新产品、核心技术、全球市场、流行品牌等方面坚决投资布局的一年。产品交付将大大加快,我们对全年的市场表现充满信心和期待。

财务报告分析|蔚来Q1营收重回冠军,毛利率跌至14.6%李斌称“866”仍有竞争力