行业主要上市公司:汉马科技();一汽解放();中国重汽();比亚迪()等

本文核心数据:新能源重卡产销量;新能源重卡产品类型;新能源重卡行业市场占有率;新能源重卡行业市场规模等

行业概况

1、定义

新能源重卡是新能源汽车的一种,指用于重型物流运输行业的车辆(拖拉机、自卸车、油罐车等),用于工程建设行业的车辆(城市渣土)车、城市混凝土搅拌车)、自卸车等)、新能源专用车(洒水车、消防车、冷藏车、环卫车等)、特种车生产(主要是重卡底盘)等。其中,车辆的主要推进技术有:1)电池电动,仅由可充电电池供电;2)混合动力2022年中国商用车销量,由电池和内燃机(ICE)供电;3)氢燃料电池电;4)其他新能源(如天然气、其他替代燃料)等

新能源重卡是商用车的一种,世界各国对商用车的分类标准差异很大。其中,英国、西班牙等西欧国家对大型商用车的定义更为严格,大型商用车需要载重15吨以上。

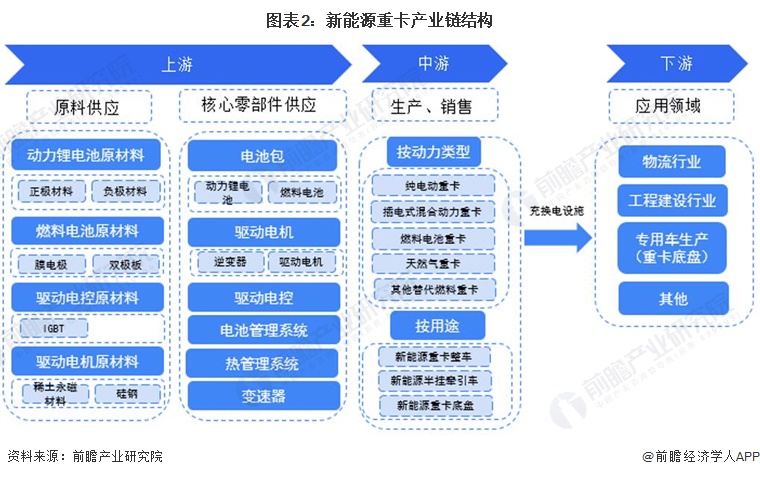

2、产业链分析

新能源重卡产业产业链上游包括原材料和零部件。其中,新能源重卡原材料包括动力电池原材料(正负极材料)、燃料电池原材料(膜电极、双极板)、驱动电控原材料(IGBT)、驱动电机原材料(稀土永磁材料、硅钢)等;组件包括电池组、驱动电机、驱动电控、电池管理系统、热管理系统、变速箱等。

通过充换电设施等配套设施,新能源重卡应用于物流运输行业(如快递、物资运输)、工程运输(如建筑行业、公路铁路建设、市政工程建设) )、特种车生产(主要是重卡底盘)等。

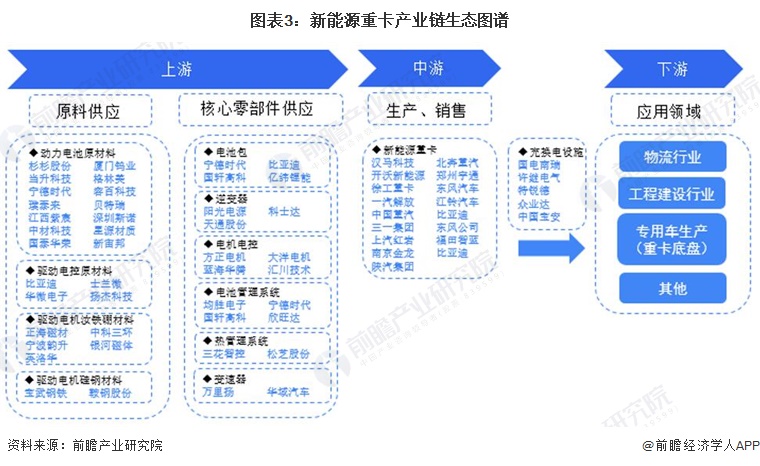

新能源重卡产业链上游包括原材料和零部件。其中,新能源重卡原材料厂商包括杉杉、当盛科技、士兰微电子、华为电子、扬杰科技等;零部件厂商包括宁德时代、比亚迪、方正汽车、大洋汽车等。中游厂商包括汉马科技、北奔重汽、凯沃新能源、郑州宇通、徐工重卡、东风汽车、一汽解放、江铃汽车、中国重汽等.

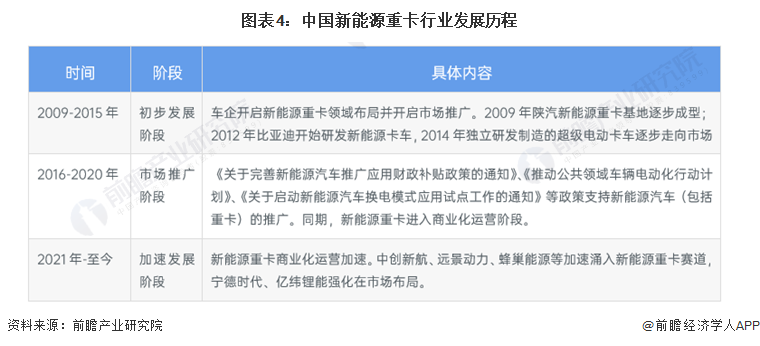

行业发展历程:行业处于加速发展阶段

新能源重卡行业发展十余年。 2009-2015年为起步发展阶段:陕汽新能源重卡基地逐步形成;比亚迪开始研发新能源卡车,自主研发制造的超级电动卡车逐步进入市场; 《补贴政策通知》等多项政策支持新能源汽车(含重卡)推广。目前,我国新能源重卡产业正处于加速发展阶段。 2021年我国新能源重卡销量将达到1.04万辆,同比增长299%(商用车联网保险终端销量第一)。

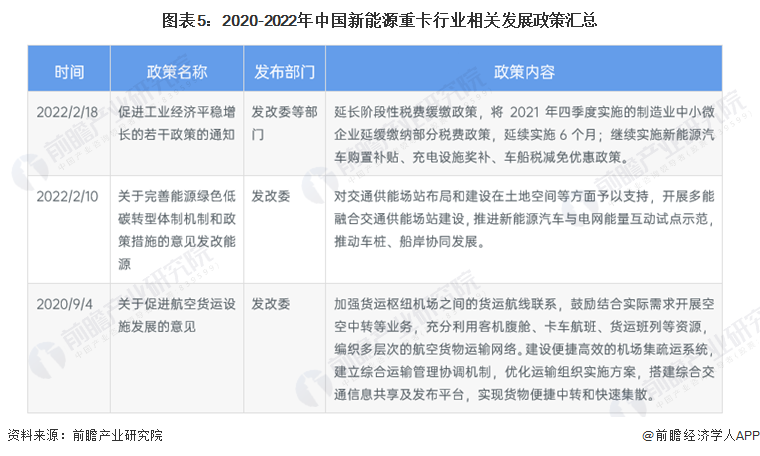

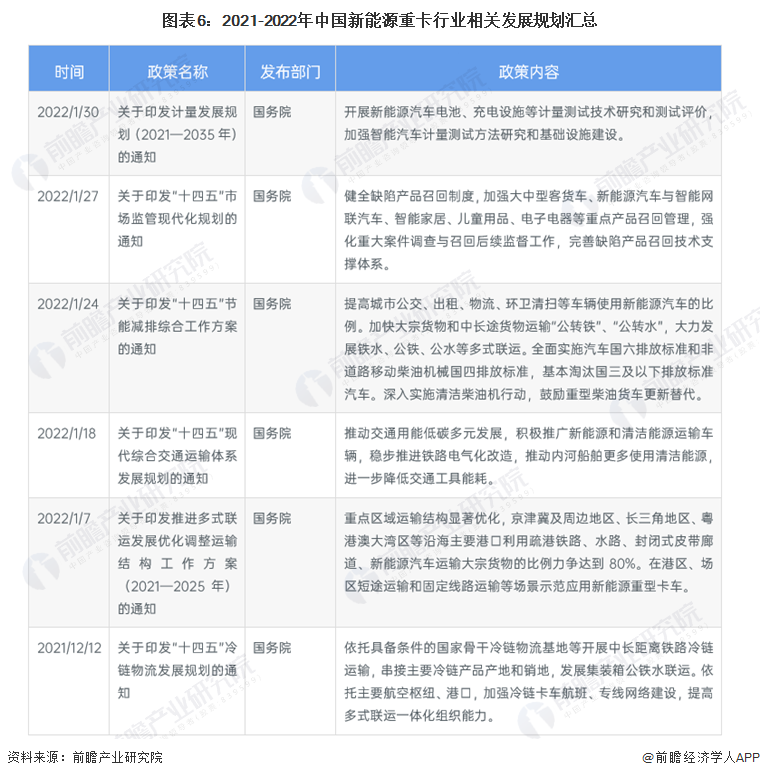

行业政策背景:政策鼓励行业发展

总体而言,中国政策鼓励新能源重卡行业发展进步。一方面,国家扩大新能源汽车购置补贴,促进新能源汽车产业可持续发展;另一方面,在双碳政策的影响下,国家进一步提高了对重卡碳排放的相关要求,对高污染、高排放的重卡进行了清理。现象严重,两大因素全面推动我国新能源重卡产业发展。

总的来说,从充电基础设施建设2022年中国商用车销量,到下游港口码头的绿色建设布局,再到高排放重卡产品的召回,中国未来的规划是鼓励新能源重卡的发展。不同程度的值班卡车。

行业发展现状

1、三一集团销售额最大

2010年12月3日,陕汽集团、中石油、中海油、新疆广汇实业有限公司、潍柴动力、盐田港、新奥集团等单位共同成立中国新能源重卡战略联盟。根据第一商用车网统计的行业市场规模,目前,我国在新能源重卡领域市场占有率较高的企业相对较少。 2021年新能源重卡年销量≥175辆的企业12家,包括三一集团、宇通集团、汉马科技、东风公司、上汽红岩等。

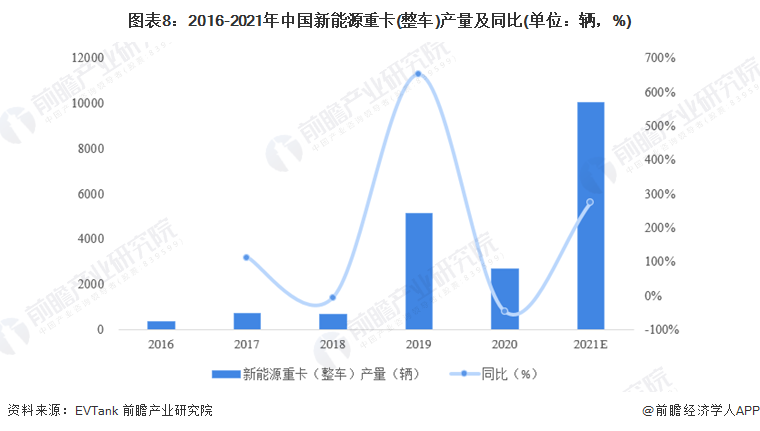

2、2021年产品产量超过10000台

根据《中国电动重卡产业发展白皮书(2021)》,2020年中国电动重卡产量为2643辆,同比锐减48.5%同比,整个重卡行业电气化率下降到

@0.16%。分析认为,2020年电动重卡大幅下滑的主要原因是深圳等地渣土企业在2019年采购了3000多辆纯电动渣土车,而这部分需求在2020年相对较低。此外,补贴下滑也是电动重卡下滑的主要原因。初步统计,2021年我国纯电动重卡产量将突破1万辆。

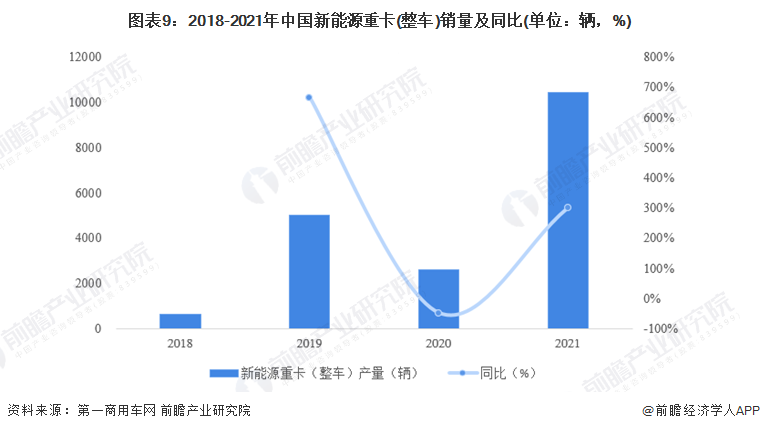

3、2021年产品销量增长近300%

2019-2021年,我国新能源重卡整体销量将呈现上升趋势。政策利好下,2019年我国新能源重卡销量呈现良好增长态势。 2020年我国新能源重卡销量同比下降41.45%,主要原因是新能源重卡和重卡底盘销量大幅下滑。得益于我国新能源重卡和底盘销量的大幅增长,2021年新能源重卡行业累计销售10448辆,同比增长近300%。

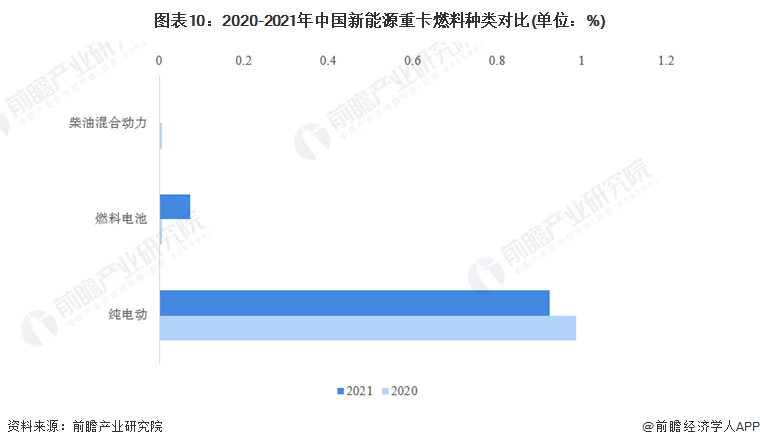

4、产品还是以电动为主

国内新能源重卡整体处于起步阶段,发展现状呈现出根据自身不同技术路线匹配不同应用领域的特点。从燃料种类来看,2021年新能源重卡技术路线以纯电动汽车为主,但氢燃料占比不断扩大。 2021年纯电动汽车在新能源重卡中占比达到92.36%,同比下降6个百分点;氢燃料电池重卡和柴油混合动力重卡占比分别为7.46%和<@0.18%,燃料电池车型占比同比显着提升,而混合动力车型占比车型同比下降 <@0.43 个百分点。

行业竞争格局

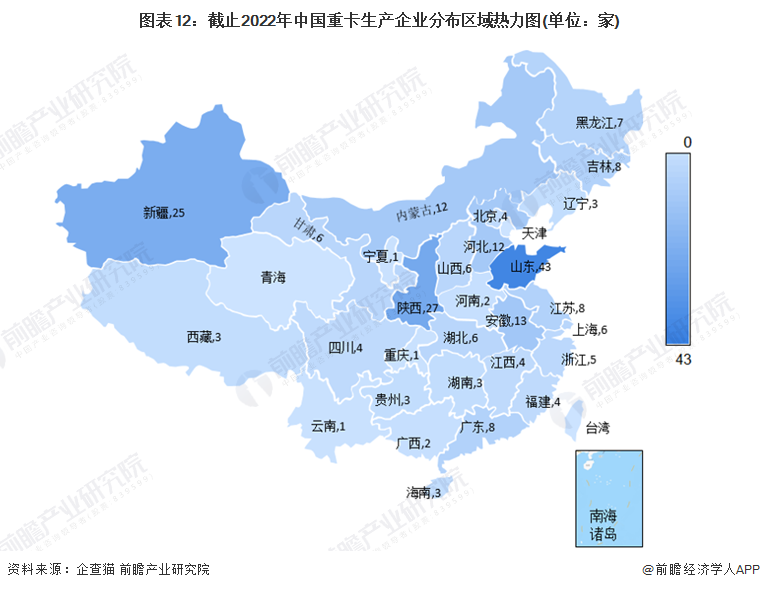

1、区域竞争:山东是中国新能源重卡产业发展的主要省份

从产业园区来看,山东省拥有全国最大的新能源汽车产业园区分布。截至2022年3月10日,山东省共有12个新能源汽车产业园区,其次是江西省和湖北省。新能源汽车产业园共6个。

从重卡生产企业来看,据七叉猫统计,截至2022年7月,中国注册重卡生产企业总数不超过500家,重卡保有量厂家比较少。总体来看,中国重卡制造企业分布主要集中在山东、陕西、新疆三省。

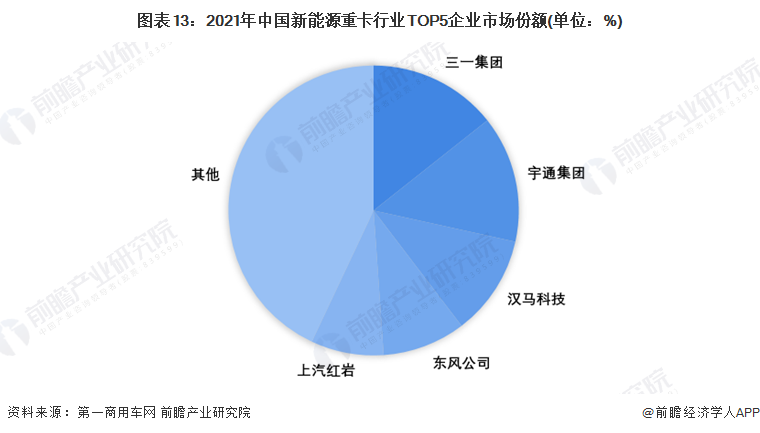

2、企业竞争:三一集团和宇通集团均占据近15%的市场份额

据第一商用车网统计,2021年中国新能源重卡行业TOP5企业主要为三一集团、宇通集团、汉马科技、东风公司和上汽集团,其中三一集团和宇通集团占市场份额的平均比例接近15%,两家公司的份额相差不大。

行业发展前景及趋势预测

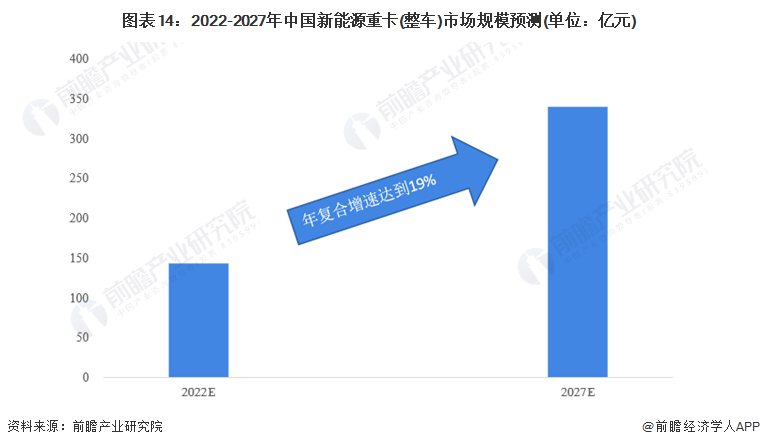

1、2027年行业市场规模或超300亿元

根据卡车网的报价,2021年纯电动重卡(目前主流新能源重卡车型)的采购价格在100万元左右,不含国补。随着新能源重卡技术的提升,新能源重卡的生产成本或将呈现下降趋势,拉低销售价格。此外,未来随着“双碳”政策的不断深入,我国对新能源重卡的需求或将继续增加。

基于此,前瞻预测2027年中国新能源重卡行业市场规模或突破300亿元,年复合增长率达19%。

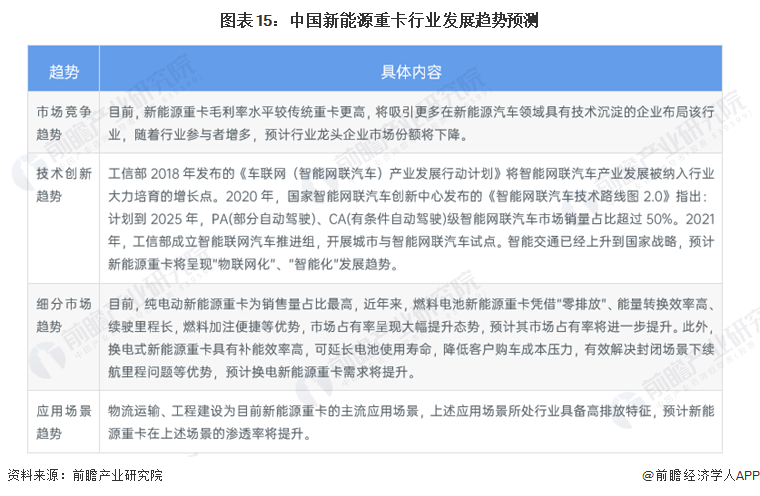

2、科技呈现“物联网”与“智能”的发展

新能源重卡产业是“碳中和”发展下传统重卡产业的重要替代品。其未来发展趋势主要分为市场竞争趋势、技术创新趋势、市场细分趋势和应用场景趋势。其中,技术创新主要有“物联网”和“智能”的发展趋势。具体分析如下:

更多对该行业的研究分析,请参阅前瞻产业研究院《中国新能源重卡行业深度研究与投资战略规划分析报告》。同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划、园区规划、产业招商、IPO募资及投资可行性研究、IPO业务与技术写作、IPO工作文件咨询等解决方案。

更深入的行业分析可以在【前瞻经济学家APP】中找到,还可以与500+经济学家/资深行业研究人员互动。