第一商用车网谢光耀

2022年10月,重卡市场终于没有实现全年的首次增长。第一商用车网获悉,今年10月,我国重卡市场销量同比下降6%,海外出口继续“顺风顺水”,但国内终端需求并未好转。重卡企业在其中的竞争情况如何?有没有新的变化?

请看第一商用车网带来的分析报告。

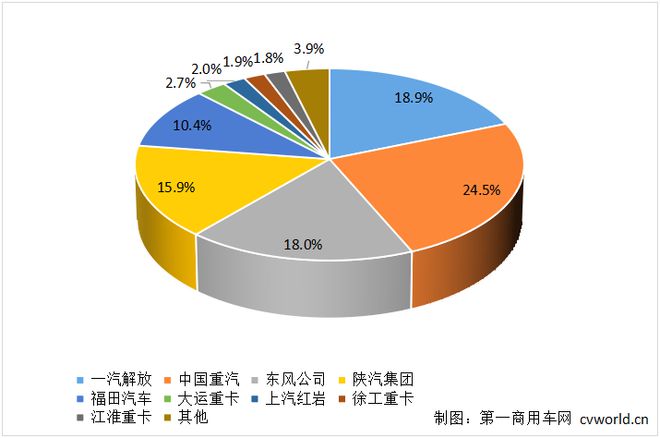

2022年1-10月我国重卡企业市场占有率

10月销量环比下降3%,前十个月共售出57万辆

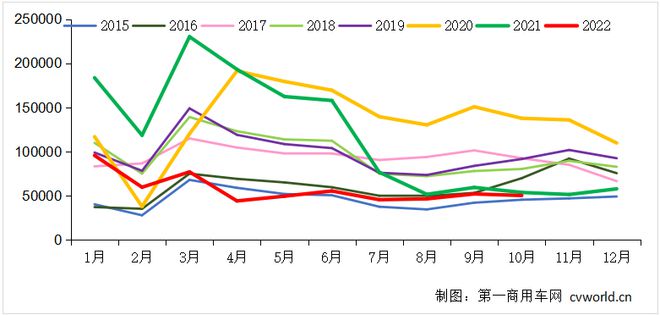

虽然同期销量仅为5.3万辆,但10月重卡市场销量依然未能实现逆转。据第一商用车网最新数据显示,今年10月,我国重卡市场销量约5万辆(计费口径,含出口和新能源),较今年9月下降3%,同比下降5.35万辆。去年期间。车辆下降 6%,净减少约 3,500 辆。50,000 辆是自 2016 年以来的最低 10 月销量,低于 2021 年 10 月的销量,甚至低于 2014 年 10 月的销量(51,300 辆)。今年10月也是重卡市场自去年5月以来连续第18个月下滑。

关于市场需求低迷和重卡销量不及预期的原因,主要原因是经济增速放缓,多地大规模沉默和管控,客流和物流不畅,投资和消费不高,供应不足,用户信心不足。此外,10月份各车企还在“消化”相对较高的库存,于是“金九银十”变成了“铜九铁十”。如果不是中国重卡海外出口“强劲”,同比继续大幅增长,10月份这个市场的整体表现会下滑得更多。

2015-2022年我国重卡市场销量月度趋势图(单位:整车)

10月底后,最近三个月月均同比降幅仅为9.7%,远低于1-7月59.6%的月均降幅:8月销量同比降幅为10.02%,9月份同比下降12.46%。10 月份同比下降 6.48%,为 2022 年初以来的最低记录。然而,平均降幅的减少更多是由于同比基数较低,而不是终端市场需求的复苏。同比下降继续是因为需求依然低迷+库存高,而下降是因为去年同期基数太低而减少。

今年1-10月,重卡市场累计销售57.3万辆,比去年同期的128.7万辆,即71万辆,下降55%。

出口亮眼!中国重汽销量1.5万辆 解放/福田/江淮逆势上涨

10月之后,重卡行业的竞争格局会不会有新的变化?

第一商用车网数据显示,在今年10月的市场“排位赛”中,中国重汽以1.5万辆的成绩位列第一;逆势上涨的三大主流企业分别是一汽解放、福田汽车和江淮重汽,福田汽车月销量实现连续4年同比增长;徐工重卡跃居行业第六位。重卡出口猛增仍是少数亮点之一(甚至可以称得上是“赢家”),中国重汽、陕汽、欧曼、解放等出口占比高的企业受益它。

2022年1-10月重卡企业销量排名(单位:整车)

具体来看,在重卡第一梯队中,一汽解放今年10月销售重卡约9000辆,同比增长12%;2022年1-10月,解放重卡累计销量约10.81万辆,市场占有率约10.81万辆。约 18.9%。

中国重汽今年10月销售重卡约1.5万辆,1-10月累计销量约14.07万辆,市场份额升至24.5%,同比提升4.5个百分点。10月底,中国重汽还举行了单月出口1万余辆的庆祝仪式,重卡出口更是独树一帜。

东风公司(包括东风商用车、东风柳汽乘龙等)今年10月销售重卡近8000辆;今年1-10月,东风公司共销售各类重卡约10.33万辆,市场占有率约18%,累计销量仍位居行业第三。

陕汽集团10月份销售各类重卡约8000辆,年初以来累计销售重卡约9.08万辆,市场占有率15.9%2022商用车销量,同比提升2个百分点。福田汽车近几个月的销售表现非常亮眼,连续四个月逆势增长,连续三个月同比增长。成绩单”,增速在主流企业中最高;1-10月累计销量约5.97万辆,市场占有率约10.4%,提升2.7个百分点。

徐工重卡今年10月销量899辆,单月排名行业前六;1-10月累计销量约1.08万辆,行业排名第八,市场占有率1.9%,提升0.6个百分点。大运重卡10月销售803辆,1-10月累计销售1.54万辆,行业排名第六。1-10月市场份额为2.7%,提高0.7个百分点。上汽红岩今年10月售出重卡约600辆。2022年1-10月,重卡累计销量约1.15万辆,市场占有率约2.0%,暂居行业第七位。江淮汽车10月重卡销量约860辆,同比增长20%以上;

结语:第四季度难以形容的复苏

10月份重卡销量同比和环比均出现下滑。第四季度会发生什么?

从目前的走势来看,四季度国内重卡市场尚无回暖迹象。连日来,疫情在全国范围内迅速蔓延,多地实施了大规模“静默”,消费和投资持续处于低位。重型卡车是生产资料和交通工具。作为上游运输业的“上游”——供应商和货主都在苦苦挣扎2022商用车销量,无法提供更丰富的货源,那么物流运输户、物流公司和工程公司的业务就不会好转,也就没有购车和换车的新需求。

这也可以解释为什么从10月1日起实施10%的收费公路通行费减免后,市场需求并没有好转。对于重卡用户来说,10%的减免是“降本”,但“增效”问题仍未解决。由于市场消费和投资低迷,货源供应大幅减少、车多货少、运价偏低、运输单位盈利能力差等问题仍然困扰着用户。即使是固定资产投资,情况也不乐观。据一些公开信息报道,今年以来地方财政收支缺口达到历史最大,这势必会严重拖累地方政府在促进基础设施投资和消费以提振地方经济方面的进展。第一商用车网预计,由于上半年和下半年行业形势相对低迷,2022年重卡市场销量预计在68万辆左右,同比减少1.5万辆。约 51%。