近期,重卡市场“跌跌撞撞”,似乎没有好转的迹象。照例,3月份是重卡销售的黄金季节,但今年的重卡市场销售并没有重现往年的“风光”,令业界感到意外。

公开数据显示,今年3月重卡销量7.7万辆,同比下降67%,呈“断崖式”下滑,创近年同期新低,成为自去年 5 月以来连续第 11 个月下降。2022年一季度,重卡累计销量23.18万辆,同比下降56.4%,几乎“腰斩”。2022年一季度,各大重卡企业累计销量同比大幅下滑。这在我国重卡发展史上是前所未有的现象。

那么,2022年一季度重卡市场有哪些特点?

3月销量及同比创近年同期新低

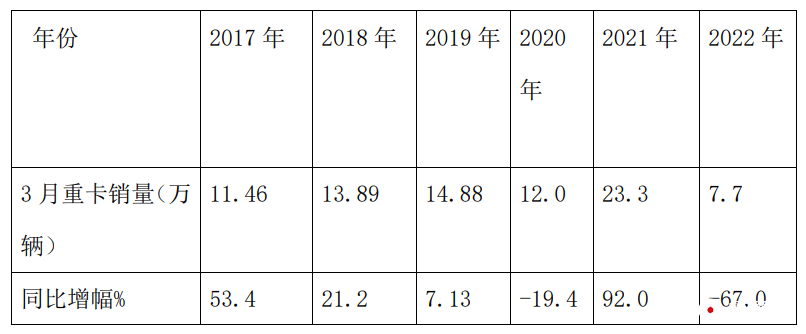

表:近年3月重卡销量及同比增幅(来源:根据中汽协及公开数据)

从上表可以看出,重卡近6年3月销量中,2022年3月销量为7.7万辆,是近6年唯一销量低于10万辆的月份个股,创历史同期新低!2022年3月,重卡销量同比下降67%,也是近6年来同期降幅最大的月份。

一季度累计销量及同比创近年同期新低

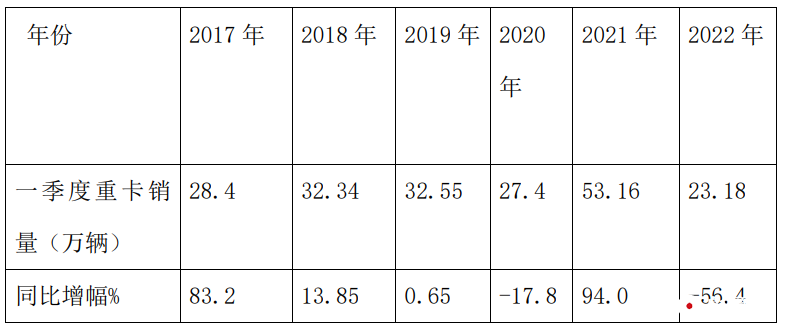

表:重卡近六年一季度累计销量及同比(来源:据中国汽车工业协会数据)

从上表可以看出,在近6年一季度重卡累计销量中,2022年一季度重卡累计销量达到23.18万辆,是唯一一个重卡销量出现下滑的季度。近六年销量低于25万台,创同期新低!2022年一季度销售额同比下降56.4%,也是近六年来同期最大降幅。据分析,大致有以下原因:

一是年初以来部分地区疫情反弹,影响物流运输效率。

年初以来,部分地区疫情持续上升,并出现反弹现象,如上海、吉林等地区,部分地区中长途物流运输受阻,减少影响了物流运输的效率,影响了部分车辆的运行效率。影响了部分终端客户购买新车的积极性。

二是受经济环境影响,“车多货少”的矛盾更加突出。受国际形势影响,今年一季度许多原材料价格上涨,导致制造企业生产成本增加;另外,受部分能源企业(尤其是钢铁、煤炭、水泥等高污染企业)限电、环保限产的影响,开工不足,这势必会导致供应量大幅减少公司出口货物相比之前,加上之前环保升级等政策刺激导致重卡过剩。因此,受整体经济环境影响,

三是燃油价格飙升,运营成本增加,持卡人利润空间不断被挤压。

受国际多方面因素影响,尤其是俄乌战争爆发以来,近期油价持续上涨,重卡运营成本不断攀升。在运价低迷、货源不足的情况下,货车司机的利润空间不断被挤压,跑重卡赚钱越来越难,货车司机买新车的动力严重不足不足的。

四是燃气价格大幅上涨,燃气重卡销量下滑。

近期,受国际局势动荡影响,燃气价格大幅上涨,导致今年一季度燃气重卡销量同比大幅下滑。根据终端注册数据,今年前两个月燃气重卡累计销量为5320辆,同比下降超40%(-41%)。这也是影响今年一季度重卡市场整体大幅下滑的重要因素。

五是受国V二手车低价影响。

据了解,不少经销商国五重卡的库存还没有处理完,部分车辆以二手车低价流向市场,这势必冲击国六重卡新车市场,且价格较高价格。

六是去年一季度销量为近年同期最高,导致今年一季度同比降幅最大。

重卡史上独有的“11连跌”市场格局已经出现

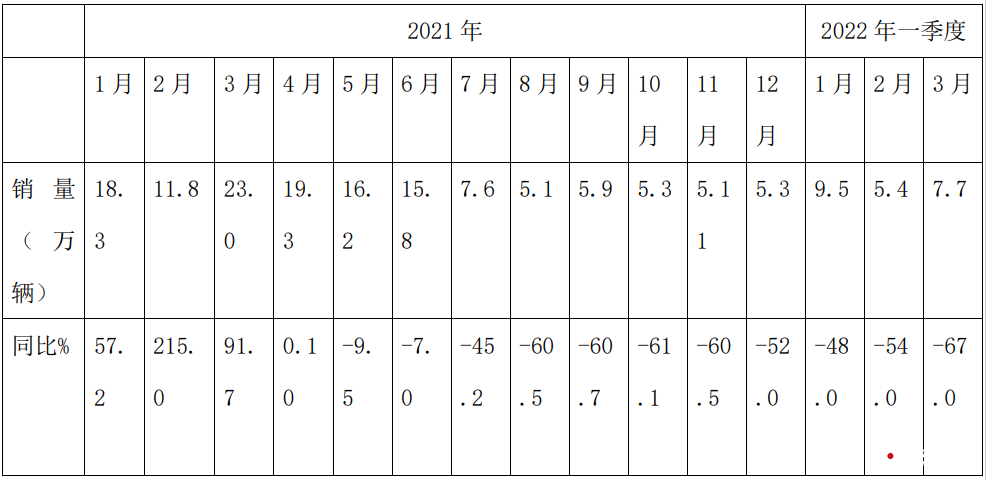

表:2021-2022年一季度各月重卡销量同比增长统计(来源:根据中汽协及公开数据)

从上表可以看出,今年1-3月,重卡销量均同比大幅下滑(1、2、3月同比降幅分别为48%、54%) ,和67%),与2021年5-12月相比,前一个月的“八连跌”,共同构筑了单月销量“十一连跌”的市场格局!这种“11连跌”的奇特现象在重卡市场发展史上绝无仅有,不能不说是2022年一季度重卡市场的一个突出特征。

新能源及出口表现“抢眼”

——新能源重卡市场。

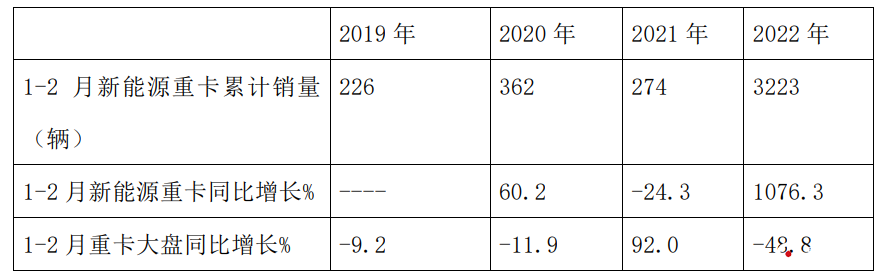

根据终端备案信息,今年一季度前两个月新能源重卡累计销量(一季度销量数据暂未出炉)共计3223辆,同比增长1076.3%。2月重卡市场增速(-49.9%)。

表:今年1-2月能源重卡销量同比与重卡市场对比(数据来源:终端上市)

从新能源重卡终端应用市场来看,在双碳战略的持续推进下,目前能源重卡在钢厂、港口、电厂、城市渣土车等场景的商业化应用模式已经成为越来越成熟。尤其是重卡的替代,具有供电效率高的优势,能够实现“车电分离”模式,可以减轻客户的采购成本压力。目前在市场上很受欢迎,尤其是唐山、邯郸等河北地区钢铁企业较多。受到市场青睐。

从新能源重卡供给端来看,无论是一汽解放、东风汽车、福田汽车、上汽红岩等传统重卡龙头企业;或三一汽车、汉马科技、徐工重卡等。作为全球卡车制造商的宇通客车新能源重卡赛道同比增长,对快速推进起到了积极的推动作用。当前新能源重卡市场的增长。

表:2022年前两月主流新能源重卡企业新能源重卡销量及同比占比(数据来源:终端注册数据)

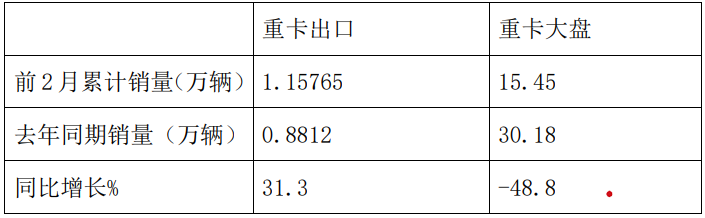

——重卡出口市场。

海关最新数据显示,2022年一季度前两个月(一季度销量数据暂未出炉),累计出口重卡11576辆,增幅超30%(31 %),与2021年前两个月的8912辆相比,表现优于今年前两个月。重卡市场月度回落近80个百分点,成为抑制今年一季度重卡市场下滑的中坚力量。

表:2022年前两个月重卡出口量与重卡市场对比(数据来源:海关、中国汽车工业协会)

主要原因是部分境外出口国疫情有所缓解。一方面,中长途公路物流运输需求大幅增长。另一方面,我国重卡技术相对成熟,性价比高。出口市场同比增长超过30%(31%)。

主流企业销量同比均下滑,解放、重汽、东风分列前三

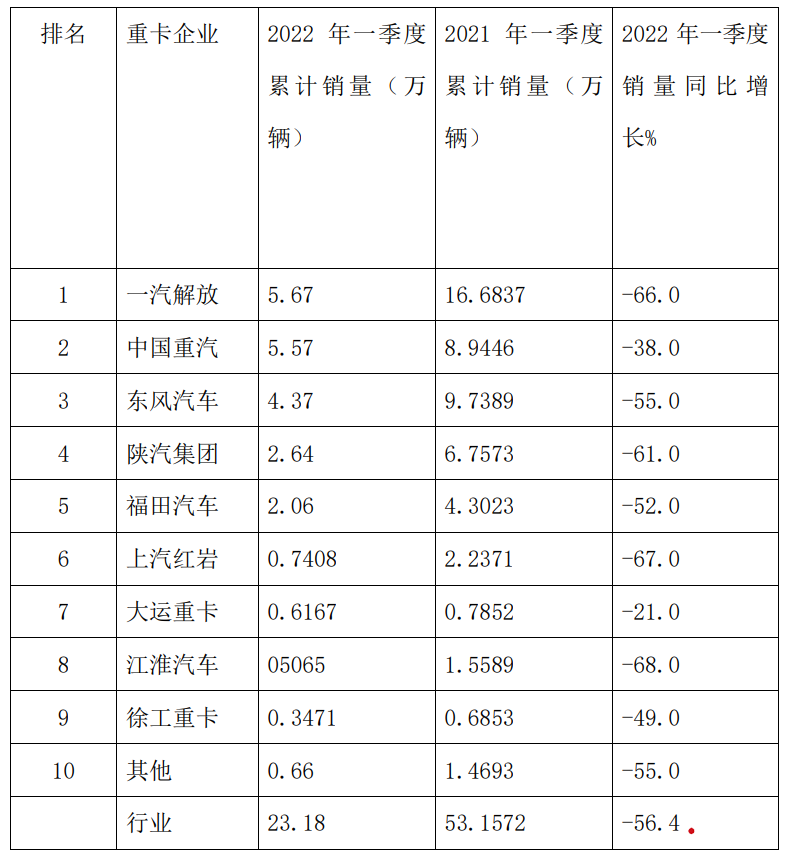

表:2022年一季度主流重卡企业销量排名(来源:根据公开数据整理)

从上表可以看出,2022年一季度主流重卡厂商销量及同比表现有以下特点:

——一汽解放累计销量5.67万辆,也是唯一一家销量超过5万辆的企业,排名第一,但同比下降66%,跑输大市;

——中国重汽累计销量5.57万辆,仅比第一名少1000辆,位居行业第二,同比下降38%,跑赢大市;

——东风汽车累计销量4.37万辆,排名第三,同比下降55%,跑赢大市;

——陕汽集团累计销量2.64万辆,行业排名第四,同比下降61%,跑输大市;

——福田汽车累计销量2.06万辆,行业排名第五,同比下降52%,跑赢大市;

——上汽红岩累计销量7408辆,行业排名第六,同比下降67%,跑输大市;

——大运重卡累计销量6167辆,行业排名第七,同比下降21%,跑赢大市,是销量同比降幅最小的车企行业;

——江淮汽车累计销量50.65万辆,排名行业第八,同比下降68%,是行业降幅最大的车企,跑输大市;

——徐工重卡累计销量0.3471辆,行业第九,同比下降55%,行业第九,跑赢大市;

总体来看,2022年一季度,行业重卡累计销量23.18万辆,同比下降56.4%;解放、重汽、东风分列前三;主流车企销量同比均出现明显下滑。

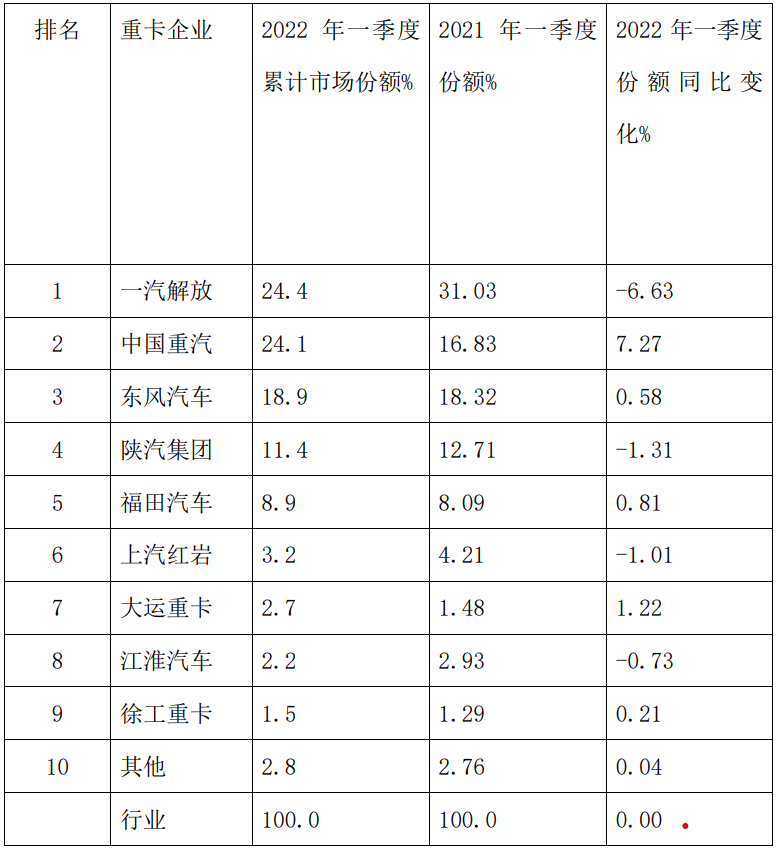

中国重汽市场份额同比增幅最大

表:2022年一季度主流重卡企业市场份额及同比变化(来源:根据公开数据)

从上表可以看出,2022年一季度主流重卡厂商的市场份额变化具有以下特点:

——解放的市场份额为24.4%,排名第一,但同比下降了6.63个百分点,是主流车企中同比份额下降最大的车企,表明其市场份额正在被其他竞争对手侵蚀;

——中国重汽市场份额为24.1%,排名第二,份额同比提升7.27个百分点。是市场份额增幅最大、业绩最突出的车企;

——东风汽车市场份额为18.9%,排名第三,份额同比提升0.58个百分点。市占率提升第四的车企,表现尚可;

——陕汽集团市场份额为11.4%,排名第四,同比下降1.31个百分点;

----福田汽车市场份额为8.9%,排名第五,份额同比提升0.81个百分点,成为表现较好的第三大车企;

——上汽红岩市场份额为3.2%,排名第六,份额同比下降1.01个百分点;

----大运重卡市场份额为2.7%,排名第七,份额同比提升1.22个百分点;

——江淮汽车市场份额为2.2%,排名第八,份额同比增长-0.73个百分点;

——徐工重卡市场份额为1.5%,排名第九2022年中国商用车销量排行榜,份额同比提升0.21个百分点。

总体来看,2022年一季度主流重卡企业市场份额同比增长5%(中国重汽、大运重卡、福田汽车、东风汽车、徐工重卡),同比下降4% (解放、陕汽、红岩、江淮)。蒸汽占比同比增幅最大,解放占比同比降幅最大。可见,龙头企业的股份“变大”,你争我夺,可见重卡市场竞争激烈。

新车上市亮点多多

虽然目前重卡市场不尽如人意,但今年一季度主流车企推出的新车亮点不少:

1.一汽解放。

----年初推出的高端重卡“鹰道”,推出头等舱、商务舱、生活舱

Cabin”三大类车型,致力于解决一卡通用户的居家生活需求。据悉,“鹰路”动力主要搭载一台6DM3-56E6国六发动机,最大功率560马力,最大扭矩2600N.m。该传输不仅解决了快速干线物流运输用户对时效和能耗的基本要求,也解决了因频繁维修而增加的工作时间和额外的运输成本。

----1月20日上市的J6V重卡产品,新增7大领域、80项升级技术,赋予交通行业最高的TCO运营价值。货车导航、智能推送、驾驶行为分析等多项功能。J6V拖拉机搭载解放智能动力域,可根据需求匹配发动机,最大功率560马力,最大扭矩2600N*m。起步超车能力强,经济车速高。变速箱可提供AMT和手动挡产品2022年中国商用车销量排行榜,自动挡可匹配解放长兴版或经典版AMT变速箱。

2.中国重汽。

----年初上市的重汽黄河X7配备了电动按摩座椅、电动脚踏板折叠、电动靠背调节,还支持通风和加热功能。适用于冷链、干线物流运输等高效率领域。黄河X7动力主要搭载潍柴发动机,排量15升,最大输出功率600马力。匹配中国重汽16速无忧换档变速箱。

----3月初上市的重汽山德卡C9H可实现无钥匙进入模式。触摸按钮与许多乘用车相同。在门把手上很方便;具有电子手刹、档位等功能;more 换档范围小,更容易在多变的工况下驾驶;99.7%的传动效率可以带来预期的节油效果。动力方面,山德卡C9H搭载曼科技MC13H.5-61国六动力链条,排量13.02升,最大功率570马力,转速内高效动力输出2600N.m量程1100-/min;匹配中国重汽自主研发的S-AMT 16速变速箱。

3.东风汽车

----1月9日上市的东风天龙旗舰GX定位干线物流高端重卡,对干线物流进行了更细致的场景化升级,尤其是快递、速递、冷运连锁客户需求。GX高端重卡动力链采用东风康明斯Z14+英东AMT自动变速箱+东风德纳DF485 3.07/3.42驱动桥黄金动力匹配,排放满足国六b。此外,针对欧洲市场,还有X15+ZF变速箱+DF485 2.69小速比驱动桥的动力链组合,标配液力缓速器。

其驱动形式有6×4和4×2两种。根据车型差异,最大油箱排列为900L主油箱+350L副油箱,形成1250L的极限容量,可实现近4000公里的续航。

4.福田欧曼

----2月28日上市的福田欧曼银河,传动效率高达99.7%,换挡响应时间仅为0.72秒,燃烧效率大于46%。整车主打干线物流,为众多持卡用户降本增效,优化用户体验。据悉,欧曼银河动力搭载的是富康X13系列580马力发动机,最大输出扭矩为2600牛·米。后处理采用DOC+DPF+SCR技术,满足国VI-b排放标准。采用ZF的AMT变速箱,匹配液力缓速器,后桥为欧曼通用后桥。