中国汽车工业集团公司数据资源中心数据部主任李炳阳介绍了当前的市场情况。他认为,前期对商用车潜力的透支是造成上半年产销优异,但下半年跌幅较大的主要因素。 “目前,在市场需求端,无论是排放标准的转换,还是市场对蓝牌轻卡的新技术要求。这些政策层面的变化,客观上推高了上半年的市场销量。年,集中释放需求,快速补充市场容量。”

同时,随着上半年车辆集中采购的提前完成,细分市场数量出现大幅净增。 “具体而言,重卡净增56.6万辆;轻卡净增60.5万辆;轻型乘用车净增10万辆。”李炳阳说,这体现在销售水平上。透支,进而抑制了相关市场下半年的增长,整体呈现30%-40%的销量下滑。

2022:低迷在所难免,行业有自己的期待

2022 年商用车市场会发生什么变化?还有哪些变化正在酝酿?

预计2022年商用车市场销量为450万辆,同比下降6%。这是中国汽车工业协会对商用车市场的最新预测。同时判断,2022年商用车市场整体走势将由前期状态发生变化,呈现“前低后高”的市场趋势。 “一方面考虑到去年基数的影响2022年下半年商用车市场分析,除了芯片问题,上半年还会有供应压力,再叠加一些蓝卡轻卡政策的影响。 陈世华说,“所以2022年上半年的商用车市场可能是那一天。还不错,但下半年会恢复增长。”

李炳阳根据中国汽车工业集团公司数据资源中心现有数据保守估计。对于2022年的汽车市场,李炳阳从经济、政策、市场三个环境影响层面进行了阐述。在经济层面,他认为,综合潜在增速、疫情形势和基数因素,经济平稳增长将支撑汽车市场平稳运行;政策层面,扩大消费的促进政策将延续但预期效果减弱,新能源扶持发展政策仍是重点,推动新能源商用车推广应用;而在市场层面2022年下半年商用车市场分析,新车和新能源汽车的供应将继续拉动市场增长,但值得注意的是,虽然芯片供应整体有所缓解,但仍受到抑制。需求的主要因素。基于上述判断,他认为2022年商用车市场将呈现“支撑”下行趋势,预计全年销量390万辆,同比减少约8. 0%。

面对这样的行业前景,商用车厂商如何判断2022年的市场空间?

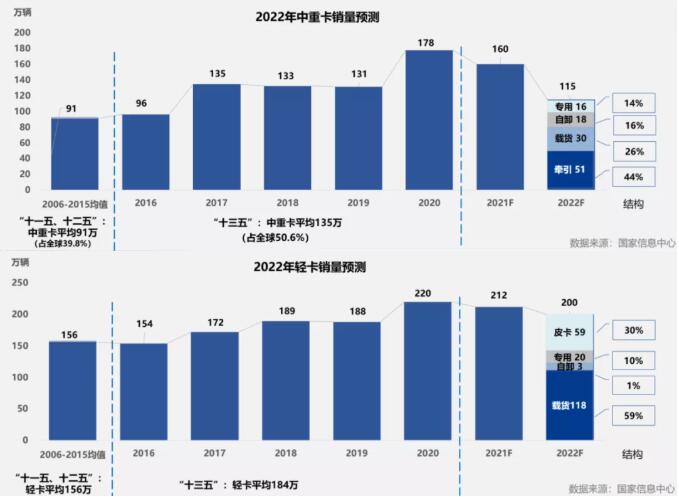

一汽解放战略部副部长蒋志勇认为,从国内周期来看,商用车市场空间相对稳定。 “按照目前商用车行业整体运行趋势,商用车年均销量稳定波动在440万辆,但整体销量创历史新高也是不争的事实。”蒋志勇坦言,“特别是近年来,商用车市场需求严重透支,这在细分的中重卡市场尤为明显。今年,我们判断这个市场可能达不到预计的销售目标。” 160万辆,2022年商用车市场空间将大大缩小。”蒋志勇预测,2022年,中重型卡车将达不到预期的销售目标。市场销量约115万至120万辆,牵引车型仍将是市场主力;而由于近期蓝卡轻卡技术法规等要求,轻卡市场也将出现小幅下滑。

东风汽车集团股份有限公司战略规划部战略发展研究中心业务总监王帆提出了个人观点。在他看来,2022年商用车市场整体跌幅很可能达到8.5%,这与上述中汽中心数据资源中心的结论相近。做出这个结论,王凡认为,首先是宏观经济放缓的影响。 “结合当前行业运力过剩,导致物流运价维持在低位,运输企业和个人购车积极性下降。”二是排放标准的切换,导致提前购买国五标准车型透支未来需求。并建议关注突发公共事件对商用车市场的影响。比如2021年下半年,多地“停电”等措施将限制制造业产能,终端供应不足对市场造成二次冲击。因此,在保留2022年对商用车市场突然冲击的不确定性影响因素后,王帆基于东风汽车集团在中重卡市场的现有布局,给中重卡市场110万至2022年140万。判断销售范围。

市场上频繁出现新设备

虽然业界对2022年商用车市场的下滑有预期,但与此同时,制造商仍渴望尝试可能的挑战和机遇。

在商用车厂商看来,中高端市场将成为下一个市场刺激因素。蒋志勇认为,未来中高端市场将占据25%的销售空间和50%的利润空间。同时,考虑到需求端和供给端的情况,国内外领先的车企正在加速推出高端和中高端卡车,细分市场快速增长。尤其是除了已经出台的限制商用车份额的政策,沃尔沃、戴姆勒、斯堪尼亚等都在深度参与中国中高端商用车市场。这些厂商基于全生命周期的价值定位、全球化的管理和成功经验、全产业链的运营能力,在品牌影响力方面优于国内商用车企业。 “在品牌TCO服务方面,外部竞争对手有我们尚不具备的优势,国内商用车厂商在全球管理和产业链布局方面仍需深入学习。”蒋志勇坦言。

这就像刺激了“鲶鱼效应”,也意味着2022年商用车市场的竞争将明显加剧。一方面,国际领先企业加速涉足中高端商用车市场,另一方面,国内传统商用车制造商正在进入中高端市场。市场“遭遇”一触即发。相应地,虽然中档及以下商用车产品仍是国内厂商的主力市场,但随着中高端领域竞争的加剧,如何保障传统市场的“基础市场”已经也成为国内商用车制造商的必备品。问题。 “我们也看到,一些中端及以下市场的企业会被淘汰,这部分会被一些造车新势力扩张或收购,进而催生新造车的到来——制造力量闪电战。”江志勇说。

同时,国家“十四五”规划涉及的高质量发展、数字化升级、绿色生产、科技创新等布局,给商用车行业带来了诸多机遇和挑战。在这个行业的关键窗口期,商用车制造商进行了相关的战略回顾。

王凡认为,这些布局有望再次推动基础设施建设领域,带动自卸车销量有一定增长。蒋志勇判断,轻型车、物流车、环卫车的需求量将增加,同时传统商用车制造商在人力资源管理、企业品牌建设等方面将有不少调整机会。

对于“双碳”发展的热门话题,商用车电动化正在如火如荼地进行。虽然技术成熟度不足、成本高、基础设施建设等问题仍有待完善,“但随着基于磷酸铁锂电池的乘用车和物流车的性价比、实用性、耐用性等方面的评价标准可能有待改进或改进,以充换电结合为代表的商用车在换电领域取得了良好的运营效果。”北京理工大学教授、电动汽车国家工程实验室主任王振波表示,商用车电动化的市场接受度将快速提升。

蒋志勇认为,从美欧日等国际市场行情来看,新能源汽车将成为追捧的起点,势必推动商用车产业加速向新能源汽车转型。能源汽车。全球主要经济体轻卡电气化渗透率将达到35%,重卡渗透率将达到10%。”对于国内商用车市场的短期运行情况,王帆预计,考虑到市场2022年需求、双碳战略推进的综合形势、部分省市国四车型淘汰和新能源补贴的推进,新能源商用车市场将获得一定的增长动力。

在商用车自动化方面,蒋志勇判断,到“十四五”期末,L4商用车保有量将达到4.4万辆,他乐观估计到2030年,这个数字将增加到超过 250,000 辆。 “最快到2024年,商用车自动驾驶将出现在商业化拐点,封闭园区场景需求增加。之后,干线物流、市政环卫等应用场景的需求也将出现。”技术的普及和规模效应带来的成本降低,将进一步为商用车在智能驾驶和自动驾驶方向上带来新的增量条件。