报告制作/作者:中信证券、尹新驰、李景涛、李子军、王世臣、吴平乐、简志新、董俊涛 下载日志已记录,仅供内部参考,股票报告网

以下为原报告摘录

销售结构变化:从合资主导的燃油车时代到自主鹿的新能源时代

过去的汽车行业是大生意,但它可能不是一个“好生意”。

燃油车时代的乘用车:要获得良好的市场份额,不仅要有爆款,还要有足够数量的车型,因为单一车型的市场份额有明确的天花板。

新能源时代的乘用车:爆炸性产品市场份额天花板是否有可能取得重大突破?集中注意力的核心驱动力可能集中在智力上。

汽车行业兼顾制造、消费、科技属性,但汽车消费周期性特征明显

宏观层面的经济周期:宏观经济对汽车消费影响很大,汽车具有非常明显的“可选”消费品特征;此外,中国市场也有政策的影响,其影响和时间尺度值得关注。

库存周期和结构变化

在中间层面:季节性因素、不同消费群体的需求变化、次区域消费特征的结构性变化和价格区间。

微观模型周期:每个车企自己的产品周期:每隔4-6年,就会有一代新产品密集推出周期,这将带来销量和市场份额的突然变化。

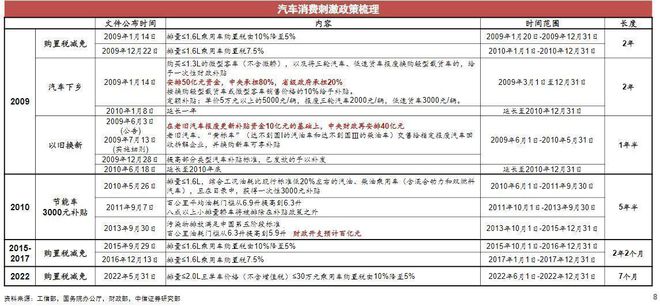

中国乘用车销量已过高速增长阶段

从历史上看,两轮购置税刺激政策对行业形成了重大的销售驱动力

刺激令:购置税减免>汽车下乡>旧车报废>节能车补贴。

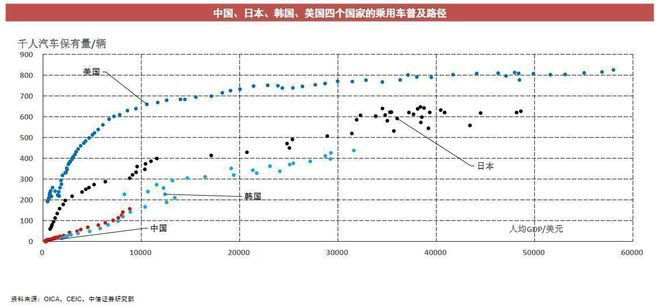

如何理解中国乘用车的人均保有量?

中国的乘用车采用路径与韩国相似

中国不同城市对汽车拥有量有不同的上限

除人均GDP外,乘用车保有量上限还受到道路密度、产业结构、城市规划等方面的影响。

上海和广州的乘用车保有量甚至排不进前20名,排名靠前的城市也不都是经济发达的城市。

中国千人汽车保有量增长动力:人均可支配收入与城镇化率

从报废周期来看,中国乘用车大换代周期即将到来

这

中国乘用车市场尚未经历一个完整的更新报废周期,50%的乘用车在其生命周期的13-15年内报废。

乘用车在

2009-2010年销售高峰即将迎来大规模淘汰,未来5年乘用车行业的主要驱动力将来自报废周期的更新

2020年: 409万辆; 2025年: 1,168万辆

回顾日本1971年至1977年和韩国1995年至2002年的表现,我们预计中国在2025年和2026年将分别达到每千人265人和278人。根据报废

模式,报废带来的置换需求有望成为重要增量。预计新持仓将保持相对稳定。

模型计算:未来4年行业复合年增长率有望达到7%以上,未来5年资本市场可能系统性低估增长中心。

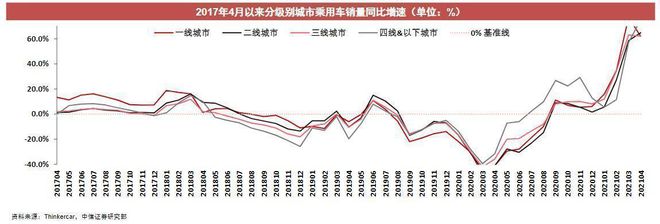

宏观经济对汽车消费影响显著,以2018年和2020年为例

自2018年中美贸易摩擦+宏观去杠杆以来,三四线城市销量领跌,低收入群体汽车消费受到较大影响。

2020年疫情复苏后,四线及以下城市销售额同比增速远超全国整体水平,在各级城市中最高。这主要与新冠疫情后四线城市保有量较低2022年商用车行业分析,“自由行需求”较强有关,成为市场复苏的主要动力。

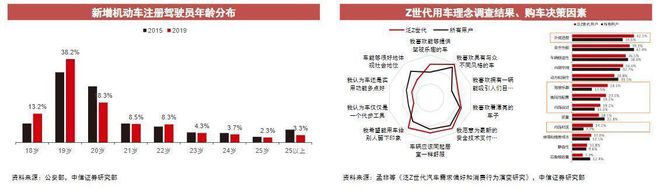

个性化消费新特征呈上升趋势,汽车决策路径发生深刻变化

汽车消费决策正在从家庭集体决策向个人决策转变。汽车的“家庭”属性依然存在,但“个人”需求的满足越来越重要,特别是考虑到家庭中第一辆车的用户往往以男性车主为主,而家庭中第二辆车的用户结构则以女性和Z世代年轻人的比例为主。

审美:Z世代和女性不再局限于功能性和实用性,追求品质和个性。

在Z世代眼中,汽车不再是简单的出行方式,而更像是出行伙伴和个性的延伸。

配置:Z世代拥抱智能科技,更多追求新事物,以“取悦自己”为特色消费。越野车

需求发展所需的“有钱有闲”的条件逐步实现,户外越野活动催生了对高端硬核越野车的需求。

海外供应链中断增强了中国汽车行业的比较优势,自2021年以来,中国乘用车出口销售进入蓝海市场

中观级库存周期:库存和贴现率是行业需求的领先指标

终端库存=批发销售-零售销售-出口销售

普通车商的综合库存系数在1.5个月左右,自主品牌的库存系数往往因为渠道下沉而较高。

终端的贴现率水平

是库存系数更具前瞻性的指标,终端的平均贴现率在过去几年一直保持在10%-15%之间。

2021年,受缺芯影响,终端折扣水平维持在较低水平,车商明显受益匪浅 下载日志已记录2022年商用车行业分析,仅供内部参考,存报网。

这

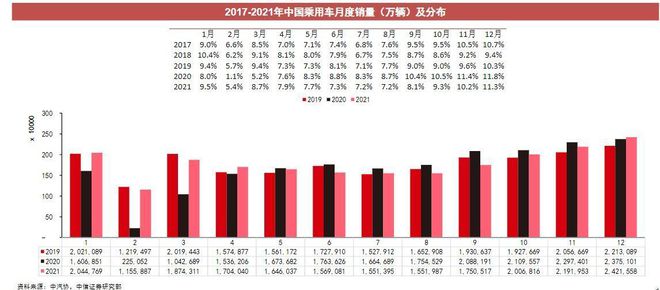

乘用车行业季节性规律:金九银十,买车过年

每年9月至次年春节前,是汽车行业的传统销售旺季;4 月至 8 月通常是该行业的销售淡季。

-----------完报告摘录 阅读有关原始报告的更多信息 -----------

报告

收藏主题列表 X 由[虎鲸报告]定期组织和更新。

新能源 /

汽车/储能

新能源汽车|储能|锂电池|燃料电池|动力电池|权力

电池回收|氢能|充电桩|互联网汽车|智能驾驶|自动驾驶|汽车售后市场|石油石化|煤化工|化学工业|磷化工|基础化学|加油站|新材料|石墨烯|聚合物|耐火|聚氯乙烯|聚氯乙烯|绿色能源|清洁能源| 光伏|风力发电|海上发电

(特别提示:本文来源于公开资料,摘录仅供参考,不构成任何投资建议,如需使用,请以原文报告为准。