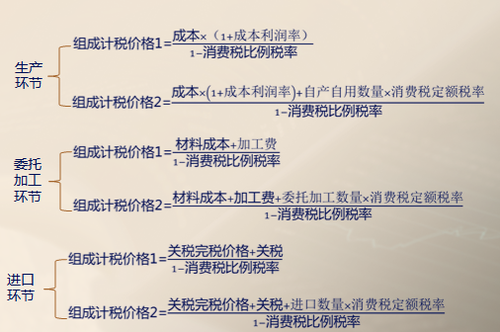

(二)委托加工环节应纳税额的计算

委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税,没有同类消费品销售价格的消费税,按照组成计税价格计算纳税。

1.实行从价定率办法计算纳税的

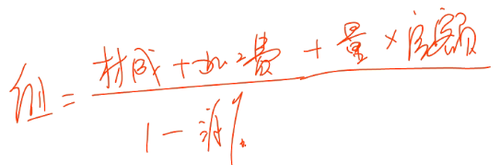

组成计税价格=(材料成本+加工费)÷(1-消费税比例税率)

应纳消费税(应代收代缴的消费税)=组成计税价格×消费税比例税率

【例题•不定项选择题(节选)】(2015年)甲公司为增值税一般纳税人,主要生产和销售化妆品……受托加工高档粉饼,收取不含增值税加工费5万元,委托方提供的原材料成本80万元,甲公司无同类产品销售价格……已知:高档化妆品增值税税率为17%,消费税税率为15%……

【解析】(1)由于受托方甲公司无同类产品销售价格,应当组成计税价格计算,甲公司应代收代缴的消费税=(80+5)÷(1-15%)×15%=15(万元);

(2)甲公司提供了加工劳务,就其收取的加工费应当计算的销项税额=5×17%=0.85(万元)。

2.实行复合计税办法计算纳税的

组成计税价格=(材料成本+加工费+委托加工数量×消费税定额税率)÷(1-消费税比例税率)

应纳消费税(应代收代缴的消费税)=组成计税价格×消费税比例税率+委托加工数量×消费税定额税率

【案例】甲酒厂委托乙企业(增值税一般纳税人)加工白酒1吨,甲酒厂提供的材料成本为15万元,乙企业收取不含税加工费5万元,乙企业没有同类白酒的销售价格。已知白酒适用的消费税税率为20%加0.5元/500克。

(1)甲酒厂为白酒消费税的纳税义务人,其应纳消费税由乙企业代收代缴,代收代缴的消费税﹦(150000+50000+1×2000×0.5)÷(1-20%)×20%+1×2000×0.5﹦51250(元);

(2)乙企业就其提供的加工劳务,应计算的增值税销项税额﹦5×17%﹦0.85(万元)。

(三)进口环节

1.实行从价定率办法计征消费税的

组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)

应纳消费税=组成计税价格×消费税比例税率

【例题•不定项选择题(节选)】(2014年)甲公司为增值税一般纳税人……进口一批越野车消费税,海关审定的关税完税价格360万元,缴纳关税90万元,支付通关、商检费用2.5万元……已知:越野车的消费税税率为25%,增值税税率为17%……

【解析】

(1)应缴纳的消费税=(360+90)÷(1-25%)×25%=150(万元);

(2)应缴纳的增值税=(360+90)÷(1-25%)×17%=102(万元)。

2.实行复合计税办法计征消费税的

组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)

应纳消费税=组成计税价格×消费税比例税率+进口数量×消费税定额税率

【案例】乙公司为增值税一般纳税人,进口卷烟200标准箱,每标准箱的关税完税价格为60000元。已知:关税税率为25%,该批卷烟的消费税比例税率为56%,定额税率为150元/标准箱。

(1)应缴纳关税=60000×200×25%=3000000(元);

(2)应缴纳消费税=(60000×200+3000000+150×200)÷(1-56%)×56%+150×200=19159090.91(元);

(3)应缴纳增值税=(60000×200+3000000+150×200)÷(1-56%)×17%=5807045.46(元)。

小结