一、2022年第一季度商用车市场概况

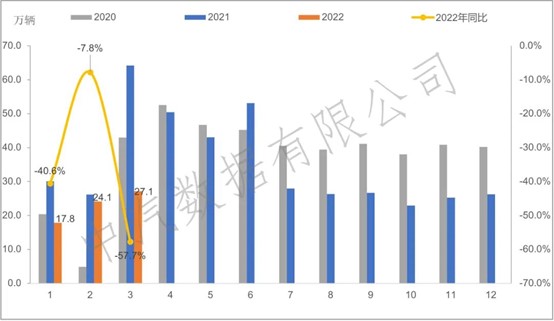

2022年一季度,国内外环境复杂多变,市场运行面临多重压力。国内多地疫情反弹,疫情形势较为严峻。就业承压,消费下滑,工业生产和贸易受到明显负面影响,导致商用车市场供需双降。与此同时,国际地缘政治不稳定因素频发,全球经济运行风险加大,大宗商品价格快速上涨,车企成本上升,车辆运营成本承压。加之国六排放标准转换导致老旧车辆淘汰及市场需求提前透支,加之运价低迷、绿色消费促进不及预期等因素,整体商用车市场呈现弱弱的状态。一季度商用车市场最终实现销量69.万辆,同比下降42.6%。

图表:2020~2022年第一季度商用车月度销量趋势

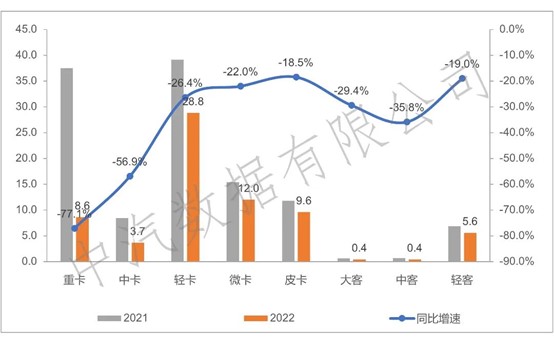

从车型看,卡车销量62.6万辆,同比下降44.2%;乘用车销量6.5万辆,同比下降21.2%%。其中,中重卡的跌幅远高于其他细分市场。一季度销量12.3万辆,同比下降73.4%。轻卡销量40.8万辆,皮卡销量9.6万辆,同比下降25.1%和1< @8.5%,均低于整体卡车市场。乘用车市场,受疫情对出行的严重影响,大中型客运市场销售8825辆,继续低位运行;轻型客车的货运性质在一定程度上支撑了其需求。 19.0%。

图:2022年第一季度各车型商用车销量

*注:轻型卡车是指总质量为2.5~12吨

的卡车

二、2022年商用车市场特征

重卡经营压力较为突出,市场销量处于历史低位

2022年一季度重卡销量<@8.6万辆,为近七年同期最低。 2021年上半年购车密集后,重卡单月销量“九连跌”,市场需求处于历史低位,单月同比下降一季度超过70.0%。下降的原因在于,除了疫情蔓延持续影响物流运输效率外,货运需求下行和运营成本上行在重卡运营中尤为突出,是核心因素的市场低迷。一方面,受国际形势影响,今年一季度原材料价格持续上涨,部分企业产能减少,下游基建项目建设推迟。卡车上的货物越来越少,运价低。此外,受俄罗斯和乌克兰冲突影响,国际油气价格持续上涨商用车2022年全年销量,重卡运营成本进一步增加,最终打压用户购车意愿。

蓝卡轻卡新规实施,轻卡产品结构不断调整

一季度轻卡销量2<@8.8万辆,同比下降26.4%。当地疫情蔓延、油价上涨等因素对轻卡市场造成一定不利影响。 “增长”措施支撑了轻卡运输需求,轻卡销量低于市场平均水平。从产品结构来看,蓝牌轻卡新规的出台商用车2022年全年销量,持续带动轻卡市场结构调整。中国汽车数据终端零售数据显示,2022年一季度,搭载2.5L及以下发动机的轻卡销量为20.4万辆,其中份额为70.9%,比去年增加11.2个百分点。同时,考虑到中国卡车用户的车载需求,在满足轻卡合规性的同时,轻量化设计的产品更受市场青睐。

疫情频发,公交市场持续低迷

2022年1-3月,乘用车市场销量6.5万辆,同比下降21.2%。大中型客车市场销量仅为0.9万辆,与2021年同期相比下降32.7%,同比与新冠疫情前的2019年同期相比,同比下降67.6%。近年来,大中型客运市场不断受到新冠疫情防控、新能源补贴下调、轨道交通竞争等多方面因素的影响。 2022年第一季度的市场销量已跌至10年来的最低点。小巴市场销量5.6万辆,同比2021年下降19.0%,同比下降6.与新冠疫情前2019年同期相比8%。客运量4.40,000辆,占轻客市场的79.2%。 2020年新冠疫情爆发以来,虽然医疗手术车和城市物流自备车销量增长较快,但随着疫情持续,其对经济的影响正在向各行各业蔓延,物流业下滑,居民购物诉求下降,轻客市场需求转入下行通道。

新能源商用车持续快速增长,物流车迎来发展机遇

2022年一季度,在整体商用车市场下行压力和新能源补贴下降的影响下,新能源商用车销量仍显着增长,累计销量2.70,000 台,同比增长 8 0.7%。从车型结构看,新能源卡车销量1.3万辆,同比增长230.7%,市场占有率达到49.@ >2%,比2021年全年增加10.1个百分点。新能源客车销量1.4万辆,同比增长32.2%,市场份额降至50.8%。从应用场景看,新能源物流车市场销量1.8万辆,同比增长295.6%,占比69.3@ >7%,比去年增加1%2.3个百分点。 《蓝卡新规》的实施和国六排放升级,进一步提升了新能源物流车的市场竞争力。同时,从供给来看,新能源物流车的产品力也在稳步提升,为终端市场提供了更多选择。

三、2022年商用车市场展望

疫情是最大不确定因素,逆周期调整政策是市场稳定器

全年,疫情将是影响商用车市场最大的不确定因素,“逆周期调整政策”将起到稳定器的作用。疫情将对消费、出行等需求产生较为明显的负面影响,导致公路运输需求减少,运营不畅。国际地缘政治事件和海外通货膨胀共同导致石油和天然气价格上涨。在多重因素的影响下,商用车市场尤其是传统燃油商用车市场将面临较大压力。在此背景下,3月底,国务院常务委员会重申“要把稳增长摆在更加突出的位置”。因此,虽然疫情未来发展的不确定性较高,但2022年后三季度的“逆周期调整政策”也将根据疫情发展情况进行大力调整,稳定经济增长和为市场提供底线支撑。加大基建投资是今年稳经济政策的重要抓手,将拉动工程车辆需求;保障民生就业、扩大内需、纾困重点行业政策的持续实施,也将进一步支撑工业品和消费品的道路运输需求。

市场需求低迷,申请延期的轻卡库存面临清仓压力

从今年3月起,轻卡和小微乘用车新技术规范正式实施,有效从源头上杜绝违法产品和违法行为。从两批延期申请的公告来看,目前终端库存有47.0万辆。考虑到2021年国六排放法规升级和蓝牌轻卡新规造成的提前购车透支,叠加目前受汽车回暖等因素影响,市场需求低迷。疫情、高油价、运营成本增加,企业清库存压力大。

如果疫情得到控制,4月内生产生活秩序逐步恢复,预计全年销量约350万辆

综合来看,今年商用车市场面临的运营成本压力和需求收缩压力在未来三季度仍将持续。目前还没有明显的利好政策来拉动市场销售。预计商用车市场全年销量将同比下降。下降幅度需要继续跟踪疫情的进展,这里我们做乐观和悲观的假设。在乐观的形势下,4月份重点地区疫情将得到有效控制,其他地区生产生活秩序将逐步恢复,防疫措施将更加动态灵活。在此情况下,二季度以来市场动能逐步恢复,道路运输需求逐步恢复,项目建设拉动车辆需求,老旧车辆定期更换持续,新能源商用车市场发展迅速。同时,受疫情影响,道路交通状况和道路交通运行环境得到优化,市场悲观预期有所缓解。悲观形势下,二季度疫情仍将延续,疫情防控仍将是地方政府重点,复苏拐点推迟至三季度。二季度经济增速低于预期,将拖累物流、交通运输和工程建设用车需求增长。实体企业,尤其是中小企业,压力大,预期悲观,投资行为更加谨慎。同时,受疫情影响道路通行困难、道路货运工作环境恶劣等因素影响,购车需求和购车意愿持续受到抑制。在此情况下,上半年商用车市场维持低位运行,下半年销量略有恢复。全年商用车市场实现销量约315万辆,同比下降25.4%。

(文本/市场资料室)