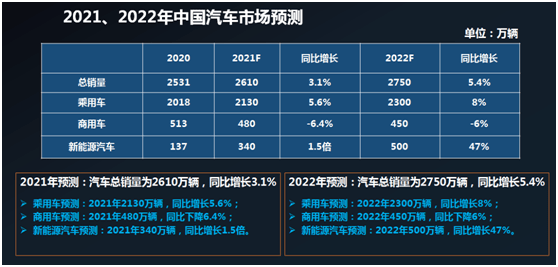

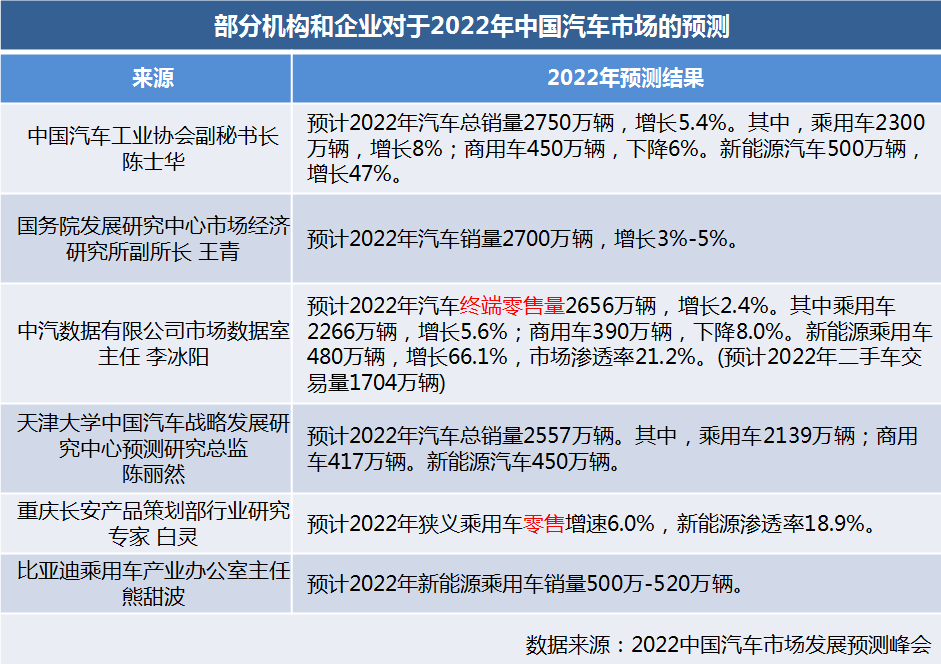

中国汽车工业协会对明年的预测显示,2022年汽车总销量预计为2750万辆,增长5.4%。其中,乘用车预计销量2300万辆,增长8%;新能源汽车销量预计500万辆,同比增长47%。

在12月14日举行的“2022中国汽车市场发展预测峰会”上,多家行业组织从宏观经济、产业发展、政策趋势、消费和营销趋势等角度对2021年汽车市场进行了调查。综合分析,预测2022年市场走势,指出汽车市场未来发展的新特点、新机遇。业内普遍认为,我国汽车市场在今年小幅增长的趋势下,明年仍将保持正增长,乘用车增速仍将高于整体市场走势。

2021年乘用车市场分析:

三大亮点和四个明显特征

根据中国汽车工业协会发布的最新数据,2021年1-11月,我国汽车市场累计销量达到2.34辆8.9万辆,同比增长4.@ >5%;同期二手车累计销量1.906.0万辆,同比增长7.1%,高于整体市场增速。

从2021年汽车销量变化来看,一季度汽车市场总体呈现快速增长态势。二季度以来,受去年疫情后恢复期高基数、筹码匮乏等影响,跌幅持续扩大。车市走势逐渐走弱,下半年明显逊于上半年,四季度有望略好于三季度。

中国汽车工业协会常务副会长兼秘书长傅秉峰认为,汽车工业作为国民经济的支柱产业,今年受到国家高度重视。尽管受到芯片紧缺和原材料价格高企的不利影响,但随着“电动化、网络化、智能化”技术变革的推进,企业活力明显增强。总体上保持稳定增长,亮点不少。

三个亮点不容忽视。一是新能源汽车抢眼。前11个月累计产量已超过300万辆,销量接近300万辆。预计年销量有望达到340万辆,同比增长1.6倍;二是汽车出口较快增长延续去年四季度以来的增长态势,连续数月刷新历史记录。预计年出口量有望突破200万辆;三是中国品牌乘用车市场份额同比大幅提升,前11个月销量超过840辆。 1万辆,占乘用车总销量的44%以上,再创历史新高。

中国机械工业联合会常务副会长陈斌总结说,2021年上半年,汽车行业继续平稳增长。受芯片影响,三季度产能受阻,四季度供应略有改善。比上年略有增加。市场特点概括为“供给受限,消费仍有空间;新能源汽车成倍增长,出口汽车暴涨”。

对于乘用车市场,中国汽车工业协会副秘书长陈世华进一步分析,2021年,虽然防疫形势明显好转,但芯片紧缺影响了生产供应。汽车市场销量持续波动。从变化趋势看,20万元以上车型呈现增长趋势,这与换机带来的消费升级密切相关; 5万元以下车型也呈现增长趋势,主要是新能源汽车下乡带动小新能源汽车市场好转; 50000-元车型的市场份额被其他车型挤压,并出现了一定程度的下滑。

乘用车市场的发展受经济、政策、供给、消费等多重因素的影响,中车数据有限公司市场数据办公室主任李炳阳做了具体分析对此。从经济角度看,2021年以来,国内经济已从政策拉动向内生动力拉动的深度恢复增长阶段转变,但存在结构性失业、贫富差距等结构性问题,受疫情影响造成的企业利润约束仍处于阵痛修复阶段,内生动力依然不足。同时,叠加政策缓解和收紧压力,经济增长重心下移。此外,零星的疫情影响服务消费,导致消费修复缓慢。从政策层面看,2021年总体政策将以稳住整体回暖动能、引导市场平稳有序发展为重点。没有出台强有力的消费促进政策。范围和进一步释放市场潜力。从供给端看,芯片缺货对中国汽车行业的负面影响将持续到2021年,汽车产能限制将在三季度达到顶峰,倒逼汽车厂商大幅减产。企业年度销售政策普遍难以实现。从消费看,受三季度疫情频发和自然灾害等短期扰动影响,经济下行压力加大,PMI前景下滑,居民对未来的预期难度加大就业和收入增加,导致消费意愿不足。随着疫情得到控制,消费场景进一步回归,收入对消费的正向效应将缓慢释放。从置换购买量来看,个人置换购买对新车销量的贡献越来越突出。 2021年1月至2021年10月,新车销量将由521万辆置换购买带动,占整体零售额的30.1%。与2020年同期相比,置换购买对新车销量的贡献显着提升。

总的来说,李秉阳认为,今年的乘用车市场有四个鲜明的特点。一是新能源汽车一枝独秀,连续11个月翻番; -11月10万元以下、15万元-20万元和25万元以上三个区间增速同比领跑,增速均在14.@>0%以上,而A0级和A级市场表现,三是自主品牌强势反弹2022年汽车销量增长,传统车型和新能源车型均贡献较大增量;四是消费升级趋势下,豪华车市场份额持续提升,引领市场持续复苏。

2021 年即将结束。根据前11个月的市场表现,陈世华预计2021年汽车总销量为2610万辆,同比增长3.1%(2020年为2531万辆)。其中,乘用车销量预计2130万辆,增长5.6%;新能源汽车销量预计达到340万辆,增长1.5倍。

另外2022年汽车销量增长,值得注意的是,据IHS中国轻型车销售负责人林怀斌预测,缺乏芯片将导致2021年国内轻型车销量净亏损125万辆,并将继续亏损2022 年约 680,000 辆汽车。

2022年乘用车市场预测:

销售额2300万,增长8%

展望2022年,我国汽车市场发展仍面临诸多利好和不利因素的综合影响。陈世华分别对这两个方面进行了分析解读和预测。其中,利好因素有:宏观经济将继续稳步复苏,多家机构预测2022年GDP增速在5.5%左右,仍将推动汽车消费持续增长;带动底层消费回升,进而带动汽车消费;疫情防控持续向好,国内疫情平稳,生产正常,基层就业转化有效,有力支撑了行业发展;海外需求回暖,全球车市回暖。销售额下降13%,明年将继续恢复性增长;芯片供应正在逐步恢复,2021年第三季度芯片供应短缺最为严重,第四季度有所放缓。我国汽车企业国际竞争力不断提升,品牌国际影响力不断提升,新能源汽车出口发挥重要作用。

不利因素是:宏观经济存在下行压力,当前国际疫情形势不断变化,疫情的不确定性仍是最大风险,加之大宗商品价格上涨、人口老龄化、房地产市场债务风险、中美关系等。内外部因素的影响尤为重要;就业影响大宗消费、房地产投资下降、外资转移、教育行业双降政策调整、行业实现碳峰政策调整、跨境电商等均有对就业的影响;芯片供应依然严峻。还将持续,全球补货压力不会在很高的水平上改善供应,渠道库存已被清空,补货难;芯片短缺会在一定程度上扰乱需求,难以正确判断市场需求的真实情况;批发销售带来不确定性,2022年因“缺芯”经销商库存缺口100万至200万影响投机。

基于以上影响因素分析,中国汽车工业协会明年预测结果显示,2022年汽车总销量预计为2750万辆,同比增长5.4%。其中,乘用车预计销量2300万辆,增长8%;新能源汽车销量预计500万辆,同比增长47%。

中国汽车工业协会预测2022年中国汽车市场业绩