近期支持新能源汽车消费的利好政策持续为行业企稳回升提供助力。11月21日,工业和信息化部、国家发展改革委、国务院国资委联合印发《关于巩固复苏振兴工业经济的通知》,提出挖掘市场潜力,扩大消费需求;进一步扩大汽车消费,落实2.0升及以下乘用车购置税分阶段减半、新能源汽车购置税继续免征等优惠政策,

11月1日至11月22日,新能源汽车板块企稳回升。其整体累计涨幅为5.49%,超过80%的概念股实现上涨。其中,198只概念股跑赢上证指数(月内累计涨幅6.76%),宝明科技、ST曙光、赛物科技3只概念股期内涨幅均超过50%,达到77.48 %和64.47%、62.92%;此外,罗曼股份、中京电子、众泰汽车、凯龙高科、兴帅尔、中材科技等个股期间涨幅也均超过30%。

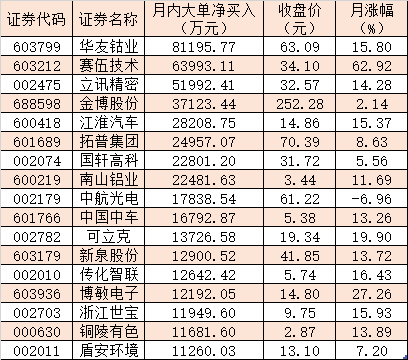

近期,市场上的大单资金也在积极布局一些新能源汽车概念股。11月1日至11月22日,153只新能源汽车概念股呈现大单净流入态势。其中,93只概念股期内大单累计净买入超千万元。大单基金累计净买入金额最大,为8.12亿元。赛物科技、立讯精密、金博科技、江淮汽车、拓普集团、国轩高科、南山铝业等7只概念股,期间累计大单买入,资金净买入也超过2亿元,以上——提及8只概念股期间累计套金33.28亿元。

接受《证券日报》记者采访的拍拍网旗下融智投资基金经理助理刘存新表示,看好明年新能源汽车销量和渗透率的持续增长。目前新能源汽车已经开始角逐市场,明年上游锂价压力将有所减轻。新能源汽车的性价比将不断提升,从而释放更多的消费需求。

今年以来,我国新能源汽车产销量继续保持高增长态势。中国汽车工业协会近日发布的最新数据显示,1-10月,新能源汽车产销分别完成548.5万辆和528.0万辆,同比增长1.1倍,产销量同比增长1.1倍。销量创历史新高。同时,市场渗透率也在快速上升。2021年全年,新能源汽车市场渗透率将达到13.4%,较2020年提升8个百分点,今年前10个月将再次上升至24%。同时,今年前10个月新能源汽车出口49.4万辆,

中信证券表示,未来行业智能电动汽车总体趋势将持续加速。年底补贴退坡影响有限,电动化、智能化蓬勃发展。预计2023年国内新能源汽车销量将达到900万辆,同比增长31%。行业进入稳定增长的新阶段,持续的技术创新和安全升级带来的产品体验提升和成本降低是行业未来发展的主要方向。锂电材料板块龙头企业地位不断巩固2022年汽车销量增速预测,产业格局初步形成。2023年,行业' 新增产能将开始集中释放,竞争或将加剧。在竞争中,能够凭借自身技术和成本优势保持较高产能利用率的企业将脱颖而出。

在政策的大力支持下,今年前三季度新能源汽车板块上市公司盈利能力明显提升。同花顺数据显示,在新能源汽车板块的592家上市公司中,有286家公司今年前三季度实现归母净利润同比增长,占比近50%。其中,天齐锂业、比亚迪、长安汽车、宁德时代等72家企业今年前三季度归属于母公司净利润同比增长一倍。

在新能源汽车领域的投资机会方面,至善投资总经理何力告诉记者,从数量上看,经过2020-2022年的快速发展期后,国内新能源汽车月度渗透率汽车已经到了 未来,我们将逐渐告别高速增长期,增速将逐步回落。我们对900万辆的销量要保持谨慎乐观。海外新能源汽车渗透率仍处于10%-20%的较低区间。能够率先占领国际市场的车企将走出自己的alpha,相关配套产业链的企业也将受益。从价格来看,今年以来,整个产业链的大部分利润都被上游赚走了。未来利润分配有望回归正常水平,下游厂商将边际受益。从投资的角度来看,目前板块估值处于合理区间,具有一定的吸引力。其中上游锂资源约10倍,电池材料约15倍,电池约20倍,汽车约10倍。操作上,建议关注储能需求带来的电池龙头企业二次成长;电动化、智能化领先整车企业。下游制造商将略有受益。从投资的角度来看,目前板块估值处于合理区间,具有一定的吸引力。其中上游锂资源约10倍,电池材料约15倍,电池约20倍,汽车约10倍。操作上,建议关注储能需求带来的电池龙头企业二次成长;电动化、智能化领先整车企业。下游制造商将略有受益。从投资的角度来看,目前板块估值处于合理区间,具有一定的吸引力。其中上游锂资源约10倍,电池材料约15倍2022年汽车销量增速预测,电池约20倍,汽车约10倍。操作上,建议关注储能需求带来的电池龙头企业二次成长;电动化、智能化领先整车企业。电池是20倍左右,汽车是10倍左右。操作上,建议关注储能需求带来的电池龙头企业二次成长;电动化、智能化领先整车企业。电池是20倍左右,汽车是10倍左右。操作上,建议关注储能需求带来的电池龙头企业二次成长;电动化、智能化领先整车企业。

表:大单资金月内净买入超亿元新能源汽车概念股