摩托车行业主要上市公司:目前,国内摩托车制造行业上市公司主要有力帆科技(.SH)、钱江摩托车(.SH)、临海股份(.)、春风动力(.SH)、艾玛科技(.SH)、新日股份(.SH)、九号公司(.SH)、隆鑫通用(.SH)等。

本文核心数据:摩托车制造国民经济分类、摩托车产业链、我国摩托车发动机产量

1、摩托车行业概况

——定义与分类:电动摩托车也属于摩托车

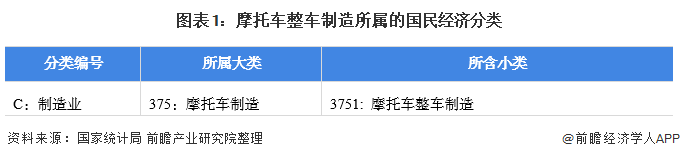

摩托车整车制造是指带边斗或不带边斗的摩托车的制造。 根据国家统计局制定的《国民经济行业分类及代码》,我国将摩托车制造归入交通运输设备制造业中的摩托车制造业(国家统计局代码37)摩托车制造行业(国家统计局代码37),其统计四级代码为3751。从2019年开始,电动汽车新国标实施后,电动轻便摩托车、电动摩托车也属于摩托车,属于机动车范畴。 上道路行驶必须持有D或F驾照。

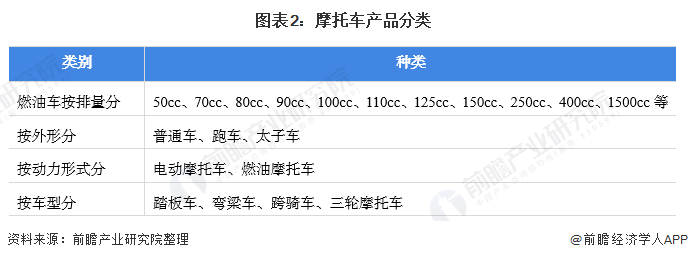

从摩托车分类来看,目前国际上流行的分类方法是美国所谓的“道路适应性”综合法,该方法以适合什么样的路况为前提,辅以发动机排量、功率、轮胎直径等作为分类的主要参考依据。 我国参照国际标准和各国的分类方法。 按车辆最高车速和发动机排量(或电机功率)可分为轻便摩托车和摩托车; 按结构和路况可分为踏板车、弯梁车、跨骑车和三轮摩托车; 按外形可分为普通车、跑车和王子车。

2)摩托车行业产业链分析:产业链上游企业众多

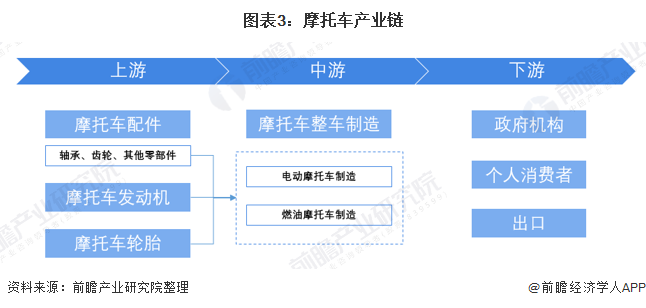

摩托车作为一个综合性很强的整体,其零部件数量众多、种类繁多。 从摩托车制造业主要产品结构来看,行业主要上游产业包括钢铁工业、铝工业等原材料工业,以及轴承、齿轮等零部件工业,以及发动机、轮胎工业。

摩托车制造行业的下游产业主要包括政府机构和摩托车消费市场。 它们一方面作为消费品,满足人们日常生活、交通的便利,另一方面,也可以作为生产工具,满足生产经营的需要。 其下游是各级经销商和终端用户。 因此,销售渠道的分布、生活水平水平、消费习惯、具体生产目的和需求都会影响产品的最终销售。

目前,我国摩托车行业参与者众多。 上游摩托车零部件行业有双环变速器、雷迪克、向阳轴承、工程摩托车等; 上游摩托车发动机行业有东安动力、全柴动力、宗申动力等;

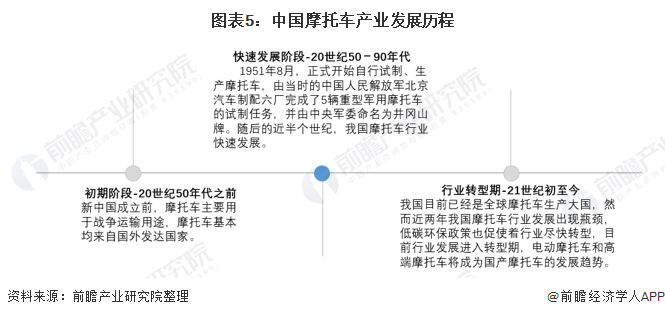

2、中国摩托车行业发展历程:行业处于转型期

我国摩托车行业的发展大致经历了三个阶段。 新中国成立前,摩托车作为战争车辆使用,产品进口基本依赖海外国家。 后来新中国成立后,我国独立生产了第一辆军用摩托车,随后迅速发展。

3、我国摩托车行业上游供给:我国摩托车发动机产量波动下滑

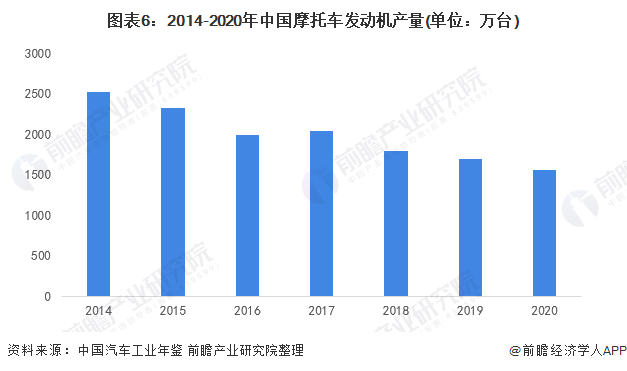

摩托车的上游核心部件是摩托车发动机。 但近年来,我国摩托车发动机产量却呈现波动、下降的趋势。 据中国汽车行业年度数据显示,2020年我国摩托车发动机产量为1556.36万台,较2014年减少近千万台。这主要是由于近年来在低碳政策影响下,电动摩托车市场份额逐步提升,且电动摩托车主要采用电机而非发动机,导致摩托车发动机需求下降。

4、摩托车行业下游发展:摩托车新注册量回升

从下游摩托车消费需求来看,根据公安部披露的摩托车新登记数量,2020年新登记摩托车826万辆,比2019年增加249万辆,增长43.07%。 近两年保持高速增长。 受疫情影响,2020年会有大幅增长。这说明摩托车的消费需求有所回升。 2021年,我国摩托车新注册量将达到1005万辆,比2020年增加179万辆,保持近三年快速增长。

五、中国摩托车行业发展现状分析

——中国摩托车市场供需形势:中国摩托车产销量回升

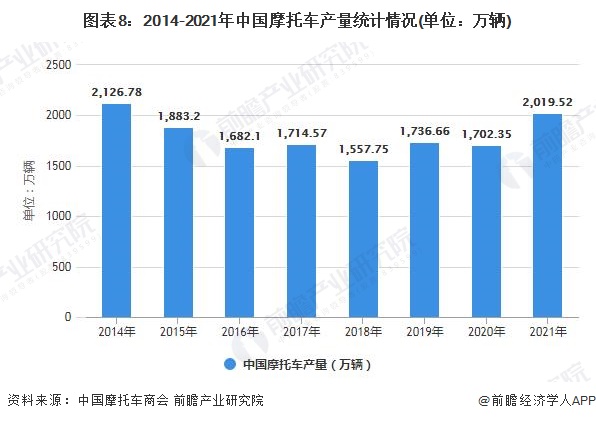

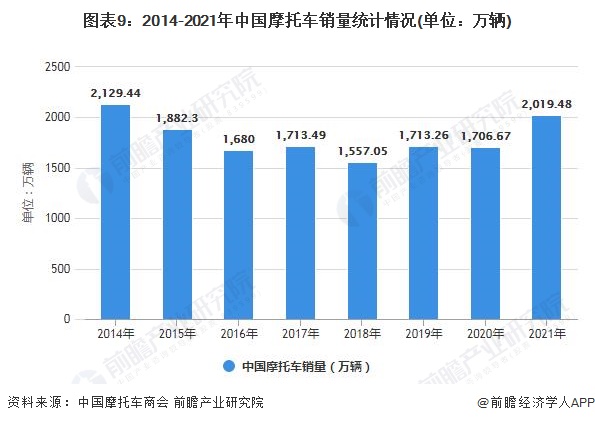

从我国摩托车产销量来看,自2014年以来,我国摩托车产销量进入滑坡通道,到2018年,行业产销量数据达到近年来的低点,分别为1557.75万辆和1557.05万辆。 然后它开始回升。 2020年受疫情影响,相比2019年仅略有下降。2021年1月至12月,我国摩托车产销量分别达到2019.52万辆和2019.48万辆,累计增长12.98%和12.7%,均超过2020年全年数据。

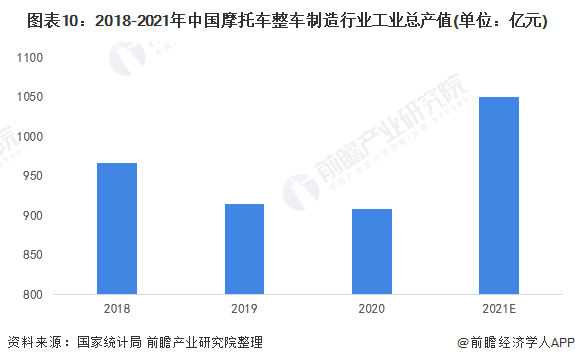

从行业市场规模来看,根据国家统计局数据,2019年我国摩托车市场工业总产值915.09亿元,较2018年增长5.28%。展望2020年、2021年燃油车产量,根据摩托车产量、价格指数等数据测算,2020年我国摩托车制造业工业总产值将进一步下滑,20年将大幅反弹21.

注:2020年、2021年数据按行业销量计算,实际数据仍以官方披露为准。

2)中国摩托车行业出口形势:摩托车出口数量持续增长

据海关总署统计,2017年至2021年,我国配备辅助动力装置的摩托车、自行车出口量将持续增长。 2021年前11个月燃油车产量,我国配备辅助动力装置的摩托车、自行车出口量达到3248万辆,已超过2020年全年出口数量。预计2021年出口配备辅助动力装置的摩托车、自行车数量将超过3400万辆。

六、中国摩托车行业竞争格局分析

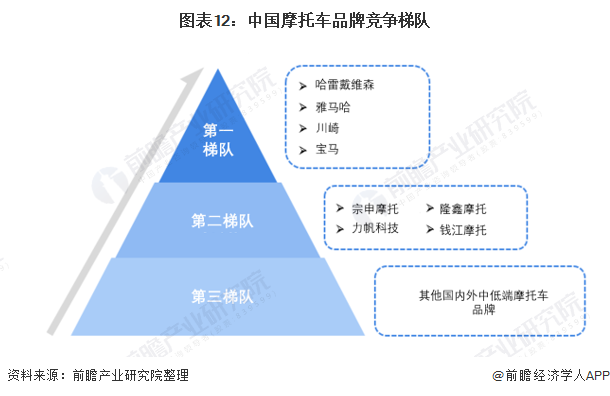

——企业竞争格局:中国摩托车企业仍处于第二梯队

从企业品牌竞争的角度来看。 我国是摩托车产销大国。 我国摩托车行业虽然与西方发达国家相比起步较晚,但后期发展迅速。 目前,我国已发展出一批优秀的国产摩托车品牌。 从品牌知名度和摩托车技术角度来看,我国摩托车行业品牌可分为三个梯队。 第一梯队主要是哈雷、雅马哈、川崎、宝马等西方老牌摩托车品牌。 这些品牌在国际上都有悠久的历史和良好的声誉; 与高端品牌第一梯队仍有差距; 第三梯队是国内外其他低端摩托车品牌。

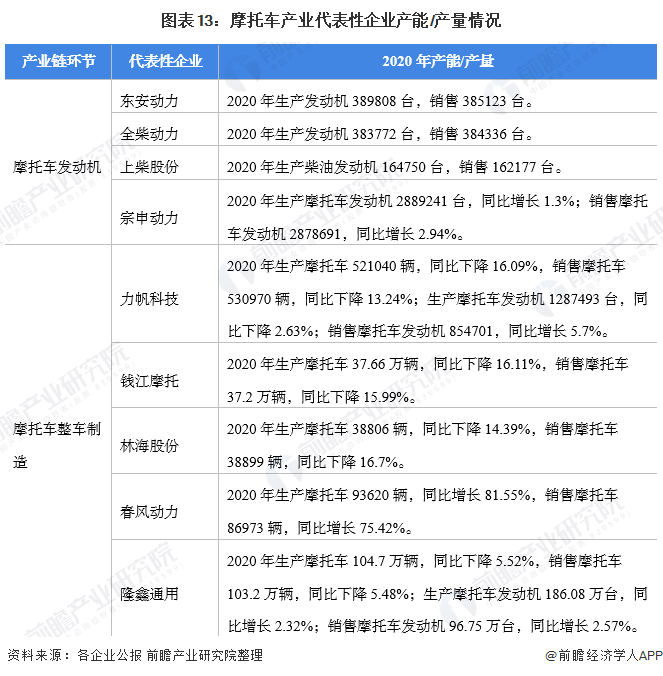

目前,在从事摩托车发动机和摩托车整车制造的上市公司中,宗申动力在摩托车发动机生产方面遥遥领先于其他企业,而隆鑫通用汽车除发动机外,在摩托车整车生产方面也领先于其他企业。 摩托车产业链其他代表性企业产能/产量如下:

注:纳入统计的公司为已发布相关产能/产量数据的上市公司,未发布具体产能/产量数据的上市公司不纳入统计。

2)细分产品竞争格局:燃油车仍是主流

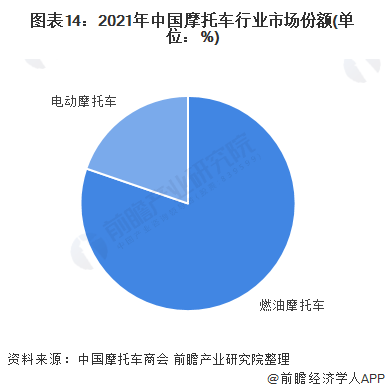

按照动力类型分类,摩托车过去一直以燃油摩托车为主。 近年来,随着碳中和和碳达峰政策的发展,电动摩托车市场也不断扩大,但我国摩托车行业仍以燃油摩托车为主。 数据显示,2021年1月至11月,我国燃油摩托车产销量分别为1483.76万辆和1480.39万辆,同比增长17.61%和16.79%; 电动摩托车产销量分别为365.59万辆和364.07万辆,同比增长4.25%和4.26%。

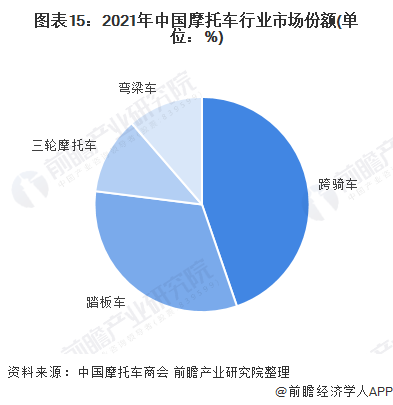

按车型分类,2021年1月至11月,三大两轮车型中,跨骑车产销量分别为830.48万辆和825.15万辆,同比增长21.88%和20.82%; 同比增长12.3%和11.25%。

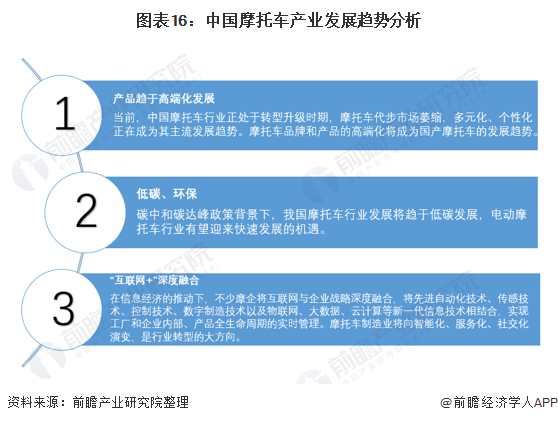

7、中国摩托车行业发展前景及趋势预测

——发展趋势预测:中国摩托车行业将进一步转型

随着我国摩托车产业结构调整的深入,摩托车运输市场进入瓶颈期。 多元化、个性化将成为我国摩托车行业的发展趋势,我国摩托车品牌的发展也将顺应时代潮流,向高端发展。 此外,由于近年来政策的不断加码以及新能源技术的不断发展,电动摩托车行业有望迎来快速发展机遇; 最后,随着互联网技术的发展,我国摩托车行业的发展将进一步加深与互联网行业的融合。

2)发展前景预测:行业加速转型,电动汽车占比有望进一步提升

展展认为,2021年,我国摩托车行业产量将随着疫情逐步得到控制,行业将迎来大幅复苏,产量将突破2000万辆。 未来几年,我国摩托车供需仍将受到国家环保政策影响,产业发展转型进程将进一步加快。 因此,摩托车产量增速将放缓,行业内更多替代,电动摩托车产量比重将进一步提升。 预计,到2027年,我国摩托车产量将达到2250万辆,年复合增长率约为5%,其中电动摩托车占比将从20%提升至30%。

上述数据来源及分析请参见前瞻产业研究院《中国摩托车制造行业产销需求及投资预测分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划、园区规划、产业招商、IPO投资可行性研究、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。