IT之家1月11日报道,乘用车协会公布了最新的交付数据。 数据显示,2021年12月,狭义乘用车市场零售量210.5万辆,同比下降7.9%; 广义乘用车零售额同比增长4.5%。

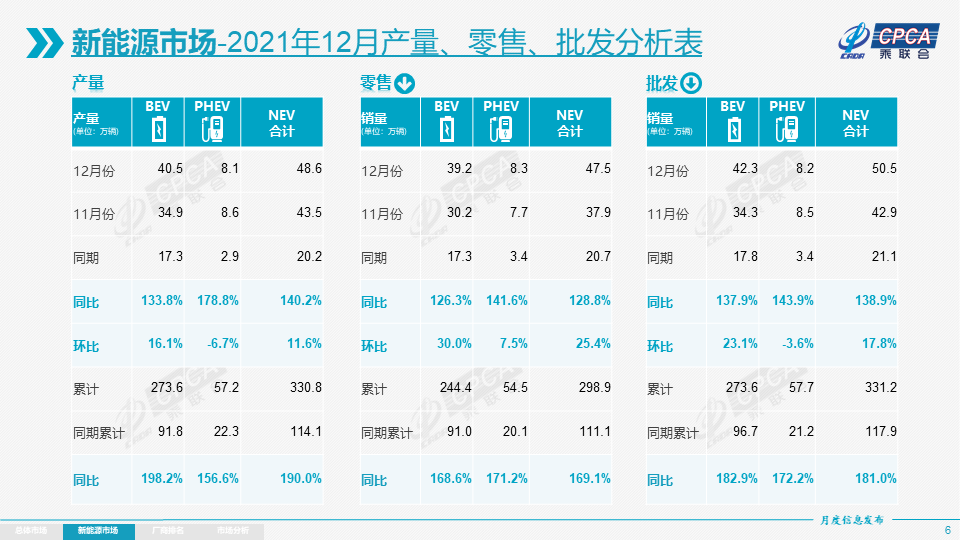

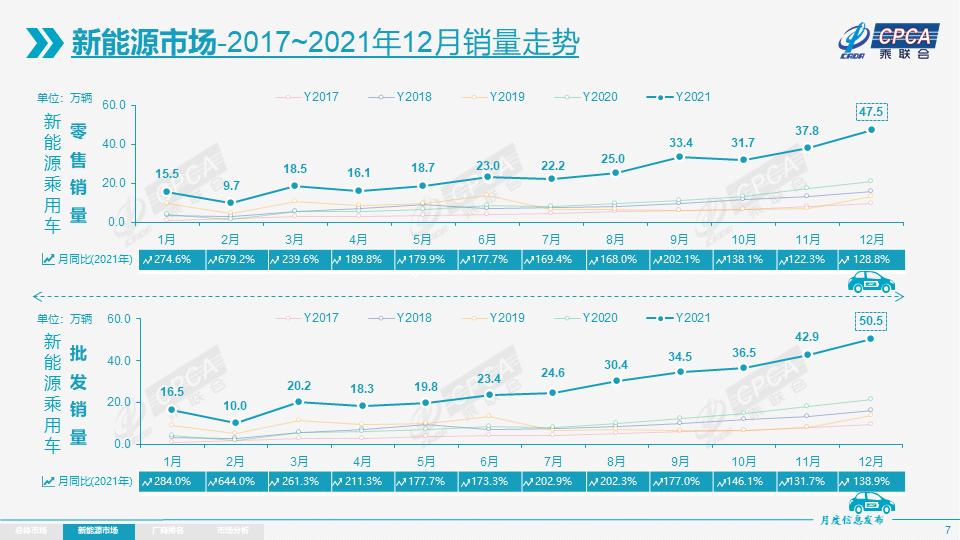

乘联会数据显示,2021年12月新能源乘用车零售量达到47.5万辆,同比增长128.8%,环比增长25.4%。

1-12月,新能源汽车零售量298.9万辆,同比增长169.1%。 新能源汽车与传统燃油汽车的趋势形成了强烈的差异化特征,实现了新能源汽车对燃油汽车市场的部分替代效应,通过用户的市场化选择证明了消费需求的变化,带动了汽车市场加快向新能源转型。 的步伐.

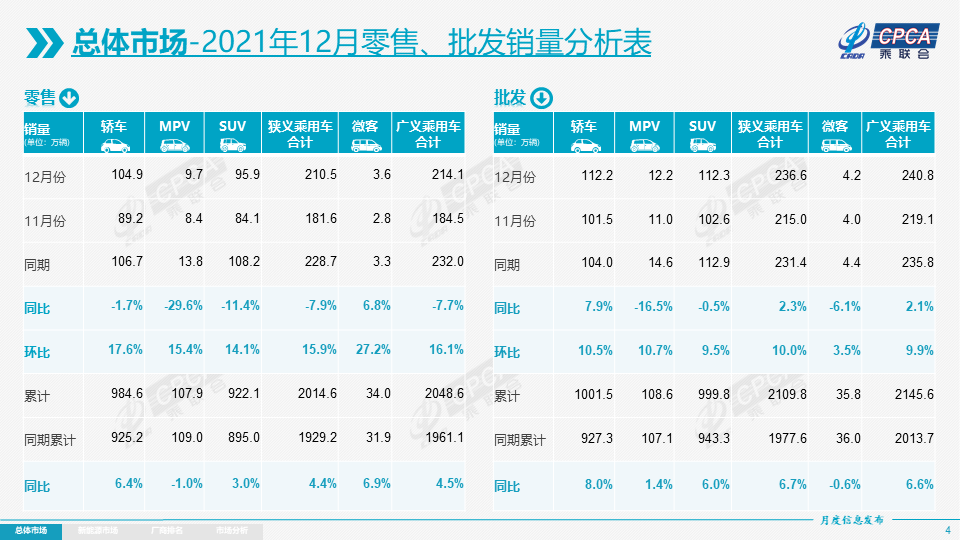

据悉,2021年12月乘用车市场零售量达210.5万辆,同比下降7.9%,较2019年12月下降1.9%。12月整体零售量大幅下降更强。 2021年1月至12月累计零售量达到2014.6万台,同比增长4.4%。

IT之家获悉全球新能源汽车销量排行榜2023,乘联会数据显示,12月国内新能源汽车零售渗透率为22.6%,1-12月为14.8%,较2020年5.8%渗透率大幅提升。其中,自主品牌新能源汽车渗透率为39%; 新能源汽车在豪华车中的渗透率为32.7%; 而新能源汽车在主流合资品牌中的渗透率仅为3.3%。

具体到厂家来看,12月新能源乘用车市场呈现多元化趋势。 批发销量过万辆的企业有14家,较上期大幅增加,其中:比亚迪93,338辆、特斯拉中国70,847辆、上汽通用五菱60,372辆、长城汽车20,926辆、奇瑞汽车20,501辆、吉利汽车16831辆,小鹏汽车16000辆,上汽乘用车14868辆,广汽艾安14500辆,理想汽车14087辆,一汽大众11213辆,蔚来汽车10489辆,长安汽车10404辆,合众汽车10127辆。

乘联会指出,2022年的新能源补贴政策是一个巨大的利好。 随着新能源补贴退坡的实施,部分车型的价格进行了微调,消费者观念也发生了变化,新能源汽车的需求仍会受到小幅影响。 但新能源汽车持续火爆,目前前期未交付订单大量积压。 因此,大部分新能源汽车销量不会受到明显下滑影响。

12月全国乘用车市场回顾

零售量:2021年12月,乘用车市场零售量达210.5万辆,同比下降7.9%,较2019年12月下降1.9%。12月整体零售量大幅增长更强。

12月份零售额较11月份增长15.9%。 与近年12月平均10%的增速相比,今年12月零售额走势明显好转。

12月份汽车市场产销增速较好。 尽管部分地区生产略有亏损,但芯片供应持续改善,带动12月产销量。

12月不利因素仍主要是疫情。 一是疫情扩散和复发。 一方面对进店数量影响较大,阻碍了服务业的复苏。 二是公共财政加大疫情防控等基础保障支出。 一、促进改善消费的支持力度不够; 其次是经济指标回落和就业预期信心疲软的压力,终端消费需求增长乏力,中低端首购车型需求放缓。 加之2020年12月促消费政策结束时销量基数较高,车市增长压力较大。

随着春节前返乡潮提前启动,12月中旬后车市零售明显好转。 随着经销商层面在售车型库存水平改善、结构持续优化,厂家供货节奏逐渐符合预期。 随着销售旺季的到来,12月份经销商大幅加大终端优惠力度,销售热情迅速提升,终端零售走强。

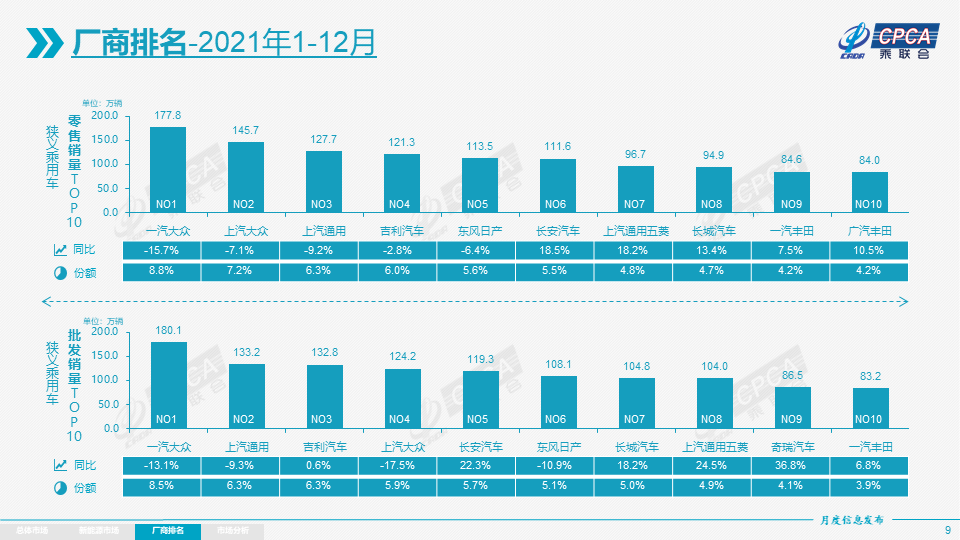

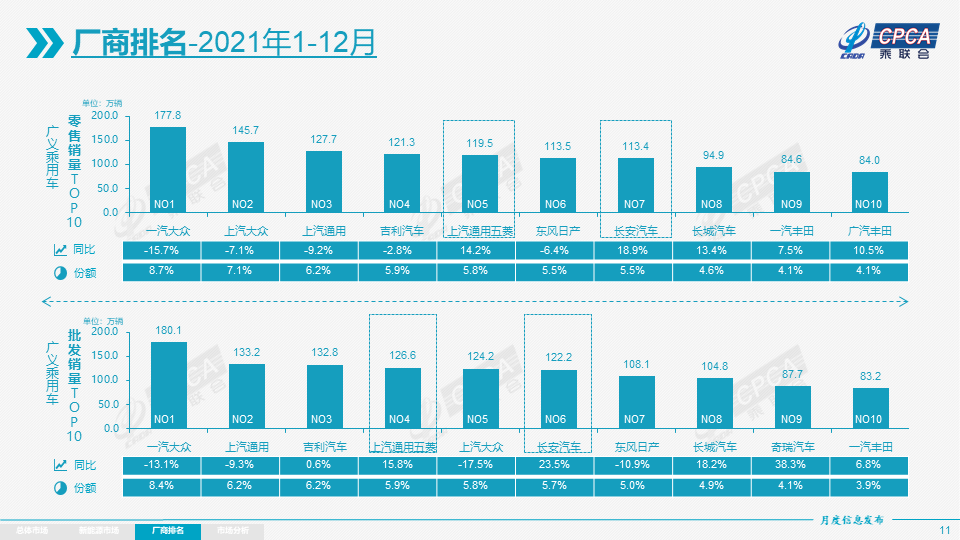

2021年1-12月累计零售额2014.6万台,同比增长4.4%,增速比1-11月回落1.7个百分点。 增长稀释主要是由于2020年7月至12月零售额基数较高。2021年零售额同比净增86万辆中,传统燃油车减少102万辆,同比减少102万辆。同比下降6%,而新能源汽车增加188万辆,同比增长169%。 增速贡献9个百分点。

12月豪华车零售量为25万辆,同比下降3%,环比增长18%,较2019年12月增长22%。岁末年初,为2022年的强劲开局打下坚实基础。

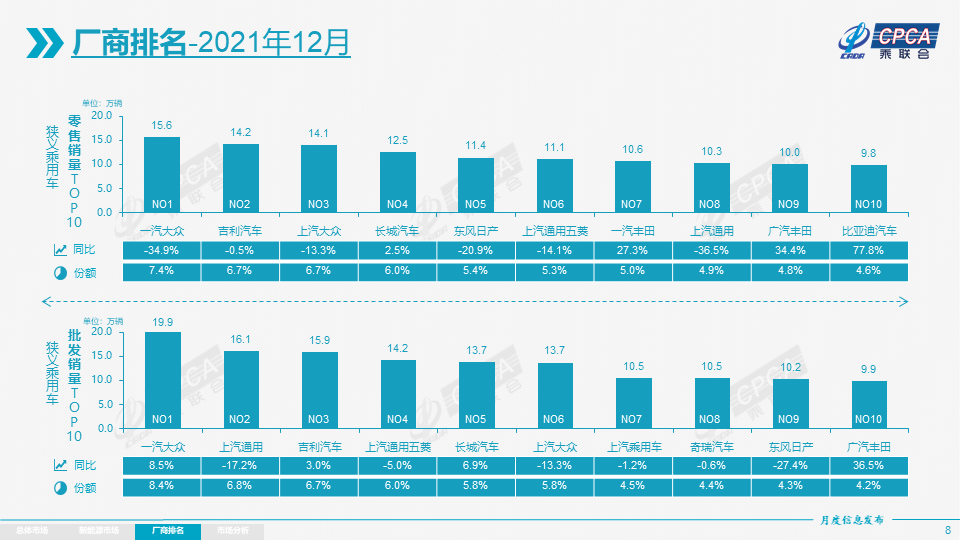

12月,自主品牌零售量93万辆,同比增长4%,环比增长12%,较2019年12月增长25%。自主品牌国内零售份额为46.3%,同比提升6.9个百分点; 全年份额为41%,增长5.6个百分点。 12月,自主品牌批发市场份额为46.9%,同比增长6.2个百分点; 全年独立批发市场份额为44%,同比增长7.3个百分点。 领先的自主品牌企业表现出色,在新能源市场获得显着增长。 因此,比亚迪、上汽乘用车等传统汽车品牌同比均呈现较高增长。

12月主流合资品牌零售量93万辆,同比下降19%,环比增长19%,较2019年12月下降5%。 12月日系品牌份额为22.2%,同比下降1个百分点。 美国市场零售份额达到9%,同比下降0.6个百分点。 法国品牌的份额增加了0.3个百分点,德国品牌的供给正在逐步改善。

出口:12月,乘用车协会出口乘用车(含整车和CKD)17万辆,同比增长63%。 新能源汽车占出口总额的15%。 12月,自主品牌出口15万辆,同比增长77%,合资及豪华品牌出口2万辆,同比增长26%。

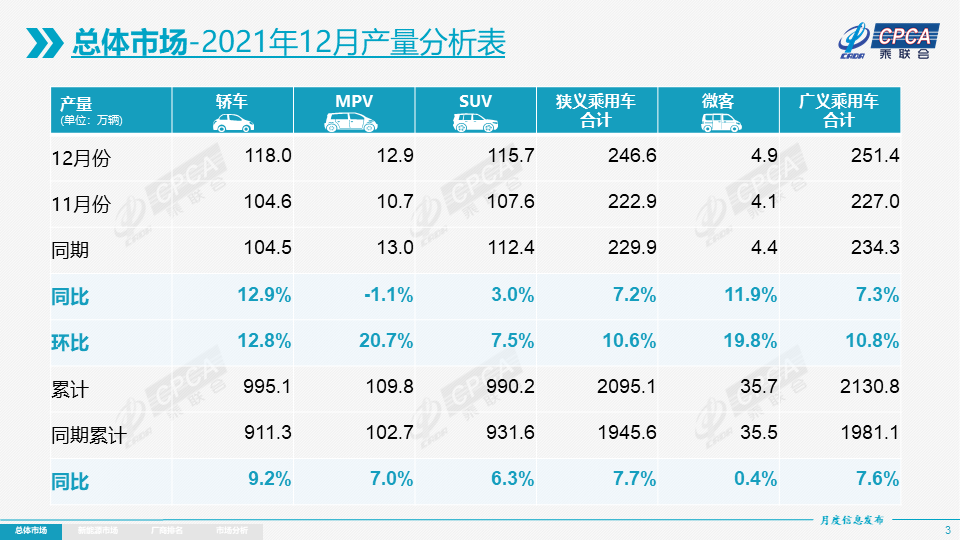

产量:12月乘用车产量246.6万辆,同比增长7.2%,环比增长10.6%,表现强劲。 其中,奢侈品牌产量同比增长20%,环比增长18%; 合资品牌产量同比下降1%,环比增长11%; 自主品牌产量同比增长13%,环比增长8%。 1-12月累计生产汽车2095.1万辆,同比增长7.7%。 近期芯片短缺的情况明显改善,帮助豪华品牌和合资品牌快速提高生产节奏和规模。 但周线生产情况仍存在较大幅度波动。

批发:12月厂家批发销量236.6万辆,同比增长2.3%,环比增长10.0%,较2019年12月增长9.2%。1-1月累计批发销量12月为2109.8万辆,同比增长6.7%,较2019年同期减少近万辆。

库存:今年前三季度经历了从去库存到逼近安全库存的特殊周期。 第四季度,厂商库存得到快速补充。 12月底,厂家库存环比增加10万台,渠道库存环比增加9万台。 往年12月是库存建设的重要节点。 今年12月份库存就已经做好了,为年底的销售冲刺奠定了基础。

2021年1-12月,厂家库存减少13万辆,大于往年1-12月的库存减少幅度,形成连续四年强力去库存的特点。 2021年1月至12月渠道库存相对减少56万辆。 与2020年同期相比,20万辆的短缺压力依然巨大。

新能源:12月新能源乘用车批发销量50.5万辆,同比增长138.9%,环比增长17.8%。 1-12月,新能源乘用车批发量331.2万辆,同比增长181.0%。 12月份新能源乘用车零售量达47.5万辆全球新能源汽车销量排行榜2023,同比增长128.8%,环比增长25.4%。 1-12月,新能源汽车零售量298.9万辆,同比增长169.1%。 新能源汽车与传统燃油汽车的趋势形成了强烈的差异化特征,实现了新能源汽车对燃油汽车市场的部分替代效应,通过用户的市场化选择证明了消费需求的变化,带动了汽车市场加快向新能源转型。 的步伐.

1)批发:12月新能源汽车厂家批发渗透率为21.3%,1-12月渗透率为15.7%,明显高于2020年5.8%的渗透率。12月渗透率自主品牌新能源汽车保有率为35.2%; 新能源汽车在豪华车中的渗透率为27.2%; 而主流合资品牌新能源汽车渗透率仅为3.7%。 12月纯电动批发销量42.3万辆,同比增长137.9%; 插电式混合动力销量8.2万辆,同比增长143.9%,占比16%。 12月份高端电动汽车销量强劲增长,中低端细分市场趋势强劲。 纯电动市场哑铃形结构有所改善。 其中,A00级批发销量达到13.9万辆,占纯电动汽车的33%; A0级批发销量达到6万辆,占纯电动汽车的14%; A级电动汽车占纯电动汽车的25%,自下而上上升; B级电动汽车占纯电动汽车的25%; 车辆保有量达到11.4万辆,环比增长25%,占纯电动份额的27%。

2)零售:12月国内新能源汽车零售渗透率为22.6%,1-12月渗透率为14.8%,显着高于2020年5.8%的渗透率。12月渗透率自主品牌新能源汽车保有率为39%; 新能源汽车在豪华车中的渗透率为32.7%; 而新能源汽车在主流合资品牌中的渗透率仅为3.3%。

3)出口:12月份新能源汽车出口保持强劲增长。 上汽乘用车出口新能源汽车5716辆,吉利汽车637辆,比亚迪563辆,特斯拉中国出口245辆,长城汽车203辆,其他车企在国内新能源汽车市场占据主导地位。

4)汽车企业:12月新能源客车市场多元化。 上汽、广汽表现相对强劲,传统车企亮点突出。 比亚迪的纯电动和插电式混合动力两轮驱动性能强劲。 批发销量过万辆的企业有14家,较上期大幅增加,其中:比亚迪93,338辆、特斯拉中国70,847辆、上汽通用五菱60,372辆、长城汽车20,926辆、奇瑞汽车20,501辆、吉利汽车16,831辆、小鹏汽车16,000辆、上汽乘用车14,868辆、广汽伊安14,500辆、理想汽车14,087辆、一汽大众11,213辆、蔚来汽车10,489辆、长安汽车10,404辆、合众汽车10,127辆。

5)新势力:12月,小鹏、理想、蔚来、哪吒、零跑、威马汽车等新势力销量同比、环比表现普遍良好。 尤其是小鹏汽车、理想汽车、蔚来汽车、哪吒实现了突破。 零跑、威马汽车等二线企业销量也迅速提升至月销量5000辆以上。 主流合资品牌中,南北大众新能源汽车销量19498辆,占主流合资品牌的46%。 大众汽车坚定的电气化转型战略已开始取得成果。 上汽通用和华晨宝马的新能源销量都突破了5000辆,这也是非常不错的。 其他合资企业和奢侈品牌仍在等待取得进展。

6)通用混合动力:12月份,通用混合动力乘用车批发量8.32万辆,同比增长82%,环比增长25%。 其中,丰田汽车51,220辆,本田汽车20,441辆,东风日产汽车6,282辆,长城汽车5,220辆。 混合动力逐渐成为新的热点。

2022年1月全国乘用车市场展望

2022年1月有21个工作日,比2021年12月少2天,比2021年1月多1个工作日。但由于2月1日恰逢春节,购车淡季在春节前几天就开始了。假期。 因此,2022年1月是车市消费小月,不利于产销增长。

由于圣诞假期期间欧美产销停滞,我国乘用车行业芯片供应更加充足,促进了生产保障能力的提升。 前期损失部分芯片、尚未投放市场的主流车型加速上市,带动车市供给进一步改善。

尽管去年11月、12月车企建立的库存未达到预期,但渠道库存改善,推动了春节前零售进一步复苏。

2022年的经济形势将愈发复杂严峻,但春节前,首次购房者将集中爆发,车市表现必然强劲。 受疫情蔓延影响,节前人们提前返乡,推动节前车市的热销期提前。

近期部分地区疫情蔓延,就地过年等信息影响复杂化,可能对节前返乡购车消费造成较大影响。 疫情控制是春节前后市场购车的一个焦点。 由于房地产等行业低迷,部分消费群体购买力不足,不利于释放节前购车潜力。

一些传统车企受芯片影响下调了对2021年的预期,未交付订单资源储备较好。 车市确保2022年开门红的力度依然强劲。

近年来抑制汽车市场增长的一个重要因素是入门级消费低迷。 但中年农民工返省就业趋势明显。 这将刺激北方汽车市场的复苏,春节前购车消费将更加强劲。

随着新能源补贴退坡的实施,部分车型的价格进行了微调,消费者观念也发生了变化,新能源汽车的需求仍会受到小幅影响。 但新能源汽车持续火爆,目前前期未交付订单大量积压。 因此,大部分新能源汽车销量不会受到明显下滑影响。

2022年新能源补贴政策利好巨大

根据最新政策公告,2022年现行购置补贴技术指标体系框架和门槛要求不变,原预计200万辆的补贴规模上限不锁定,全程实现补贴2022年,随着新能源产业链规模翻番、成本降低能力提升,预计2022年底新能源汽车增长强劲。

由于补贴标准不变,电池与整车一体化技术不断进步,主要是政策拉动了新能源汽车产业规模的大幅增长,体现了政策对低碳产业的大力支持,促进了新能源汽车产业转型。传统燃油汽车行业。 在商用车领域,从2021年第四季度开始,各大厂商将持续发布换电车型的公告和申请,完善产业链。 行业变革方向值得关注。

原预计2022年新能源乘用车销量为480万辆,现调整为550万辆以上,新能源乘用车渗透率达到25%左右。 新能源汽车保有量预计将突破600万辆,新能源汽车渗透率在22%左右。

2021年第四季度中国新能源乘用车销量130万辆。 随着国内消费者对新能源市场认可度大幅提升以及政策补贴力度趋稳,2022年我国新能源汽车总销量势必大幅增长,继续保持50%以上份额的领先地位在世界上。

新能源汽车不能买、不能用

随着国家推进减排、环保和“双碳”战略,新能源汽车销量将继续呈现大幅增长。 乘联会数据显示,2021年新能源乘用车批发331.2万辆,同比增长181.0%; 零售量达到298.9万台,同比增长169.1%。 2021年,传统燃油汽车批发量1779万辆,同比下降4%,零售量1716万辆,同比下降6%。 新能源汽车与传统燃油汽车差异化趋势明显。 新能源汽车将对燃油车市场实现替代效应,加快汽车市场向新能源转型的步伐。

近年来,保险行业机动车辆保费增长放缓。 保险行业数据显示,2020年机动车保费8244亿元,同比增长0.6%; 索赔金额4755亿元,同比增长0.2%。 两者均呈现低于保有量增速的低速增长趋势。 这可能是由于保险费的变化所致。 后来受到交强险和驾乘人员意外伤害补充保险覆盖范围提高、老车型投保意愿增加或保险项目精简等影响。 2020年车险保费理赔率达到57%,仅比2017年52%的保费理赔率提升了5个百分点。与其他险种的良好增长相比,车险行业仍面临增长压力。 改变机动车保险结构、增加附加险种,是提高效率、开放市场选择的有效举措。 通过了解用户驾驶习惯的变化,为中长期定制保险产品提供转型通道。

最近推出新能源汽车保险是好事,但新能源汽车保险费用的增加可能是新能源汽车节省下来的燃油钱要缴纳保险费,使得新能源汽车的使用变得更加困难。显得不经济,形成买得起、买不起的现象,增加了价格敏感用户的购车顾虑和选择险种的决策难度(考虑到附加险种的离散程度),不利于新能源汽车推广。 随着新能源汽车大数据积累日益完善、个性化保险业务能力不断增强,未来车企有必要建立自己的保险品种。 随着新能源汽车的新技术改进趋势,通过历史数据计算理赔率,在道路交通环境不断改善、执法部门高效执法的背景下,保险行业或许能有更精准的投保。交通运输部等部委。 计算和保险计划建议。 也期待国家政策支持对保险费用进行合理补贴,让更多消费者购买新能源汽车省钱又省心。

取消乘用车制造外资股比限制有利于市场化竞争

2021年12月27日,国家发展改革委公布《外商投资准入特别管理措施(负面清单)(2021年版)》。 在汽车制造领域,对乘用车制造外资股比的限制以及同一外国投资者在国内设立两家或以下生产同类整车产品的合资企业的限制。

二十多年来,中国对合资车企的持股比例有着严格的限制。 这种自由化有利于深化市场化竞争,也体现了中国作为大国坚持对外开放和逐步践行从消费大国向制造强国转变的必由之路。

预计合资公司在股权调整上将相对谨慎。 目前,乘用车市场的增长遇到了瓶颈。 自2017年乘用车销量达到2372万辆以来,传统燃油车整体规模已难以扩大。 入门级消费动力不足,传统燃油A级车低端市场增长缓慢。 合资车企的优势在于数十年积累的传统燃油车技术经验以及相应的消费群体洞察。 市场规模受阻后,企业利润存在巨大下行压力的风险。 外资合资车企重新成立第三家燃油车公司、树立新品牌的沟通困难和沉没成本是巨大的。

自主新能源的崛起改变了市场格局。 由于我国新能源乘用车的快速发展,自主品牌新能源汽车表现极为出色。 通过新能源消费者快速反馈机制,产业链积极转型调整,形成整车制造工艺领先优势。 中国已成为全球新能源汽车发展的核心竞争市场。 因此,放开股比短期内对市场格局影响不大。 长期来看,自主品牌将随着新能源汽车的强劲增长而获得更加优势的市场地位,这也将有助于新能源汽车市场的提升。 能源产业链关键技术国产化水平。

(以上来自客运协会官方)

广告声明:文章中包含的外部跳转链接(包括但不限于超链接、二维码、密码等)用于传达更多信息,节省选择时间。 结果仅供参考。 IT之家的所有文章均包含此声明。