在碳中和宏观政策背景下,我国将坚定不移地继续推动新能源汽车产业发展。随着行业市场化程度的不断提高,2022年我国新能源汽车市场规模将快速发展。在日前召开的2022世界动力电池大会上,中国汽车动力电池产业创新联盟发布了《2021-2022 《中国汽车动力电池及氢燃料电池产业发展年度报告》。本文摘自报告2022年预测部分,编者加副标题。

稳定的政策环境产生积极影响

财政部于2020年4月印发《关于完善新能源汽车推广应用财政补贴政策的通知》,将新能源汽车推广应用财政补贴政策实施期限延长至年底。 2022年,每年下降10%、20%和30%。2021年12月31日,四部门联合发文。2022年,我国新能源汽车补贴标准在2021年的基础上降低30%,补贴政策按此前计划执行。从供给端看,双积分政策稳步实施,新能源汽车的利好鼓励车企设计和生产新能源汽车。

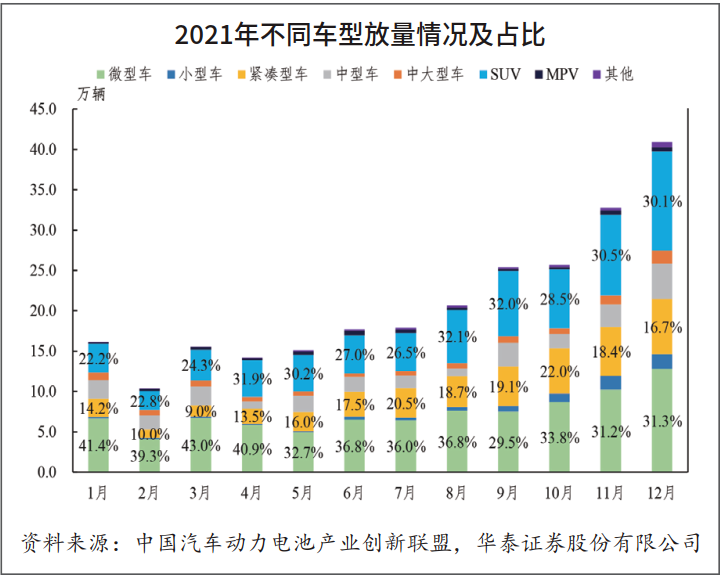

纯电动汽车结构更加均衡,

紧凑型和SUV逐渐增加体积

2021年1月微型车产量占比41.4%,为新能源汽车生产主体。紧凑型和SUV车型的销量逐渐增加。2021年12月,SUV占比达到30.1%,接近微型车,车型结构更加均衡。微型车型生产增长势头减弱,2022年SUV、中型和中型车型产量占比将有所提升。

车企新能源车点分化明显

双倍积分提振车企电动化积极性 2022年4月8日,工信部装备工业一司发布了《2021年乘用车企业平均油耗与新能源汽车积分》。最高的公司特斯拉得分为140.17万,最低的东风汽车得分为-10.28万。碳排放额度影响车企利润,增加车企推进电动化的动力。

车企加大新能源汽车投入,增加车型品种,将进一步拉动下游新能源汽车市场需求。近年来,广汽、上汽、长安等国内汽车企业积极提出新能源汽车发展规划,加大新能源车型投资力度,深化与动力电池等关键零部件企业的合作,不断提升产品性能,打造新能源汽车。能源基于用户需求。汽车产品有了新概念、新卖点,行业对其发展充满信心,市场需求有望快速增长。

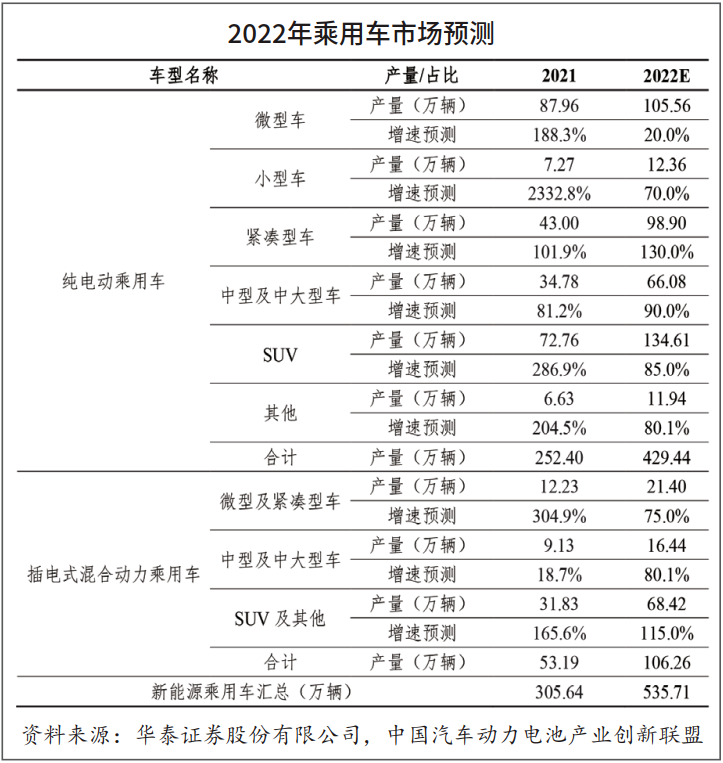

预计2022年新能源汽车

产量达到562.7万台

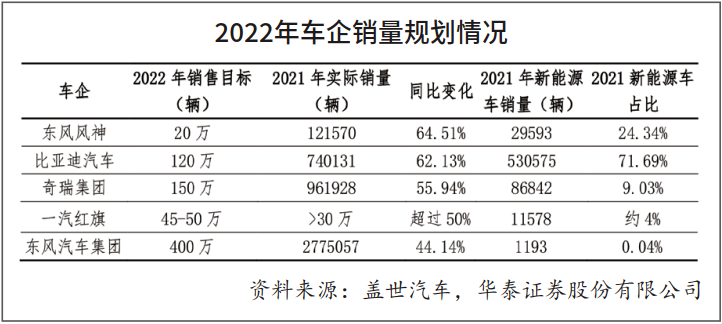

2022年车企看重国内市场,销量正计划同比快速增长。从车企规划来看,比亚迪提出2022年销售目标为120万辆(含燃油车),同比增长60%以上;奇瑞集团计划销售150万辆汽车(含燃油车),同比增长约65%。对国内市场的重视预计将支持该行业在 2022 年的高增长。

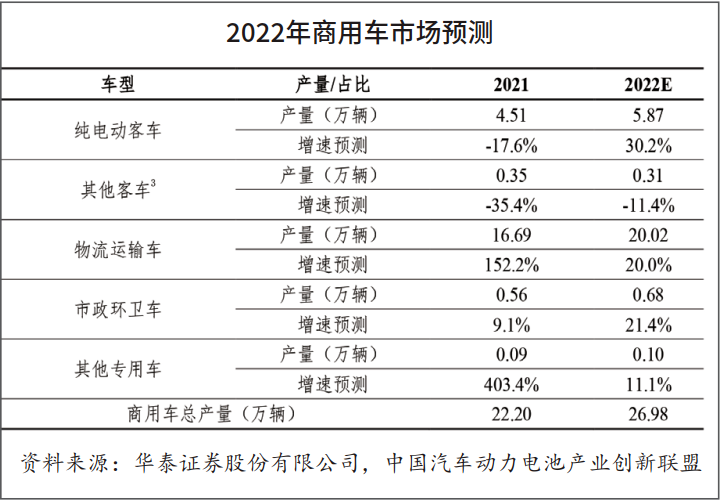

从纯电动汽车补贴情况来看,2022年新能源汽车补贴下降5400元,叠加电池涨价将显着加大车企成本压力。考虑到双积分、未来车企竞争格局、上游材料涨价等因素,2022年披露涨价的新能源汽车大部分涨幅在万元以内。综合以上因素,预计2022年我国新能源汽车产业规模将继续保持增长态势,预计总产量规模将达到562.7万辆,同比增长71.7%。在新能源乘用车方面,预计2022年新能源乘用车产量增速为75.3%,对应约535.7万辆。从汽车产量构成来看,预计2021年私人用户端车型将继续蓬勃发展,中大型车有望继续增长;此外,运营需求的逐步恢复也将支撑2022年汽车产量的增长。新能源商用车方面,预计2022年商用车增速为23%,对应的产量为27万辆商用车。2021年,疫情形势好转,商用车生产较2020年(增长68.4%)呈现明显恢复性增长。各类新能源商用车产量逐步逼近历史高位,叠加充电等基础设施仍需不断完善。我们预计2022年新能源商用车增速可能低于2021年。

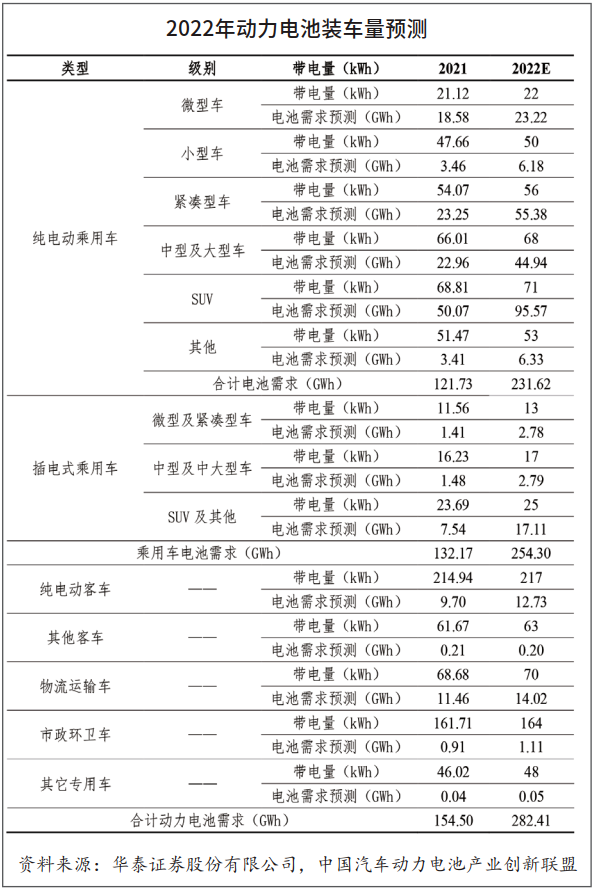

2022年中国动力电池有望

装载需求增加约82%

从市场规模来看,我国新能源汽车内生增长动力不断增强,满足终端需求的整车产品层出不穷。在不断提升性价比的基础上,电动汽车带来新概念、新技术、新体验,市场认可度逐渐提升。预计2022年,我国动力电池市场规模将在新能源汽车市场带动下实现快速增长,全年车载需求量将达到282.4GWh,同比增长约82.8% .

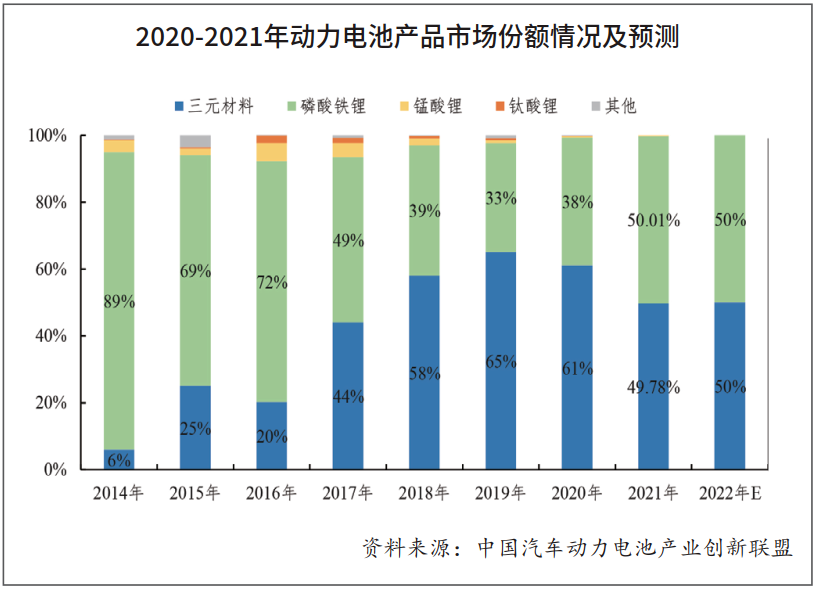

从产品结构来看,2022年我国动力电池市场仍以三元电池和磷酸铁锂电池为主,由于PACK技术和专用底盘的出现,三元电池和磷酸铁锂的占比将逐步调整. 在锂电版特斯拉Model 3、Model Y和商用车的带动下,磷酸铁锂电池出货量占比将进一步提升。考虑到2022年纯电动商用车和微型乘用车增速放缓,预计2022年国内磷酸铁锂电池装车比例逐步放缓。

长期来看,新能源汽车电池采购成本有望下降

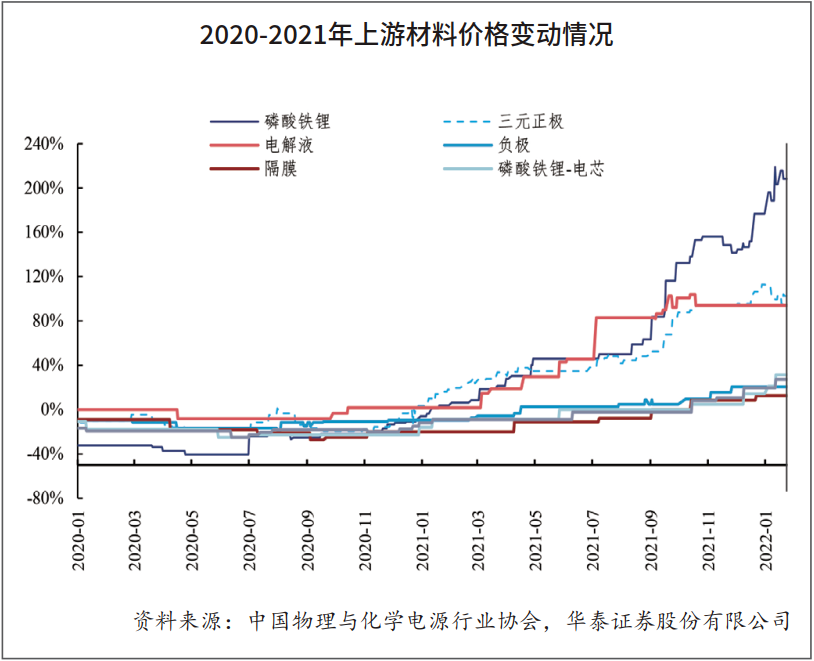

成本价方面,2021年碳酸锂、硫酸钴、六氟磷酸锂等上游关键材料因供需失衡,价格将持续上涨,电池企业成本压力较大. 考虑到车企签约的电池价格以长单为主2022国内商用车产量,2021年动力电池价格将继续上涨。基本保持稳定。2022年,电池企业陆续发布涨价公告,传导原材料涨价压力。工信部提出,加快锂、镍等国内资源的开发利用,打击囤积居奇现象。锂电池成本上涨有望逐步缓解。此外,2022年,行业将加大技术降本投入,CTP、刀片电池等电池模组层面的创新将加速普及。长期来看,新能源汽车电池采购成本有望下降。

2022年国内动力电池市场

竞争更激烈

从竞争格局来看,2021年上游涨价将影响电池企业盈利能力,各锂电池厂锂矿布局差异较大。龙头企业市场占有率稳步提升,主要发展趋势是创新技术引领、产能提升和供应链布局整合。

预计2022年,行业竞争格局将继续保持优化调整态势。一是动力电池企业的数量与新能源汽车企业的供需关系密切。现阶段我国新能源汽车企业仍有200多家,小而散的局面明显。由于高端动力电池产能供应紧张,短期内难以实现市场下沉。规模较小的车企在获得优质电池产品资源方面难度较大。在地方保护和资金投入等因素的推动下,车企更有可能与经营灵活、价格低廉的小型电池企业达成供应合作;第二,行业处于市场化发展的初期,价格相对较低的中小车型可以在一定程度上降低电池产品的门槛2022国内商用车产量,为三四梯队的电池企业创造市场生存空间。第三,商用车在电池供应选择方面更加灵活。2021年以来,商用车市场逐渐复苏,也为各地电池厂提供了发展空间。来自:汽车方面 商用车在电池供应选择方面更加灵活。2021年以来,商用车市场逐渐复苏,也为各地电池厂提供了发展空间。来自:汽车方面 商用车在电池供应选择方面更加灵活。2021年以来,商用车市场逐渐复苏,也为各地电池厂提供了发展空间。来自:汽车方面

海创鑫能源绿色新能源