2021年下半年,重卡市场受到“国六综合”和需求疲软的双重冲击,多个细分行业相继交出“大跌”的成绩单,重载自卸车细分市场连续5个月交出跌幅超过50%的成绩单, 在7月至11月的五个月中平均下降了56%。

2021年12月,重卡市场终端销售整体表现依然疲软,12月重型自卸车细分市场表现如何?

请看一下第一商用车网带来的分析报告。

12月销量

7,632辆,下降61% 下半年月均销量仅为9,200辆根据

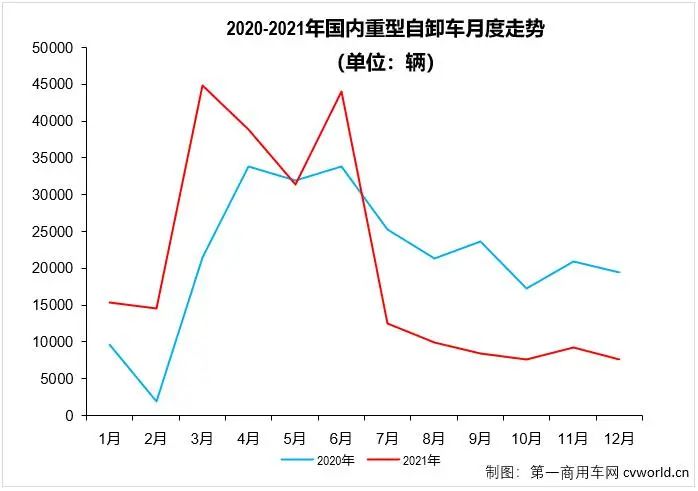

第一商用车网掌握的终端销售数据(交通保险口径,不包括出口和军用车辆),2021年12月,国内重型自卸车市场共销售7,632辆,环比下降17%,同比下降61%。从近两年的市场来看,2021年12月7632台的表现仍处于“底部”水平(见下图)。2021年下半年,近半年月均销量不足1万台(仅9200多辆),平均下降57%。要知道,2021年上半年重型自卸车市场月均销量达到3.15万辆。与重卡市场的整体趋势一样,重型自卸车市场在2021年上半年和下半年也呈现出两种完全不同的状态。

累计销量

累计销量

方面,2021年国内重型自卸车市场累计销量为24.44万辆,较2020年的26.03万辆下降6%,比2020年减少约1.6万辆。值得一提的是,重型自卸车累计销量在11月之后进入下降区间,2021年上半年,重型自卸车市场累计销量较上年同期增长5.65万辆,在下半年连续下滑后, 重型自卸车终端销量从累计增长超过40%(+43%)转为下降6%,这在最近两个月“晚节不保”中很可惜。

上图还显示,下半年前四个月,重型自卸车市场一路下跌(即环比下跌),11月短暂上涨(即环比增长,重要原因之一是多地国五重车牌照政策延迟发牌政策的最后期限即将来临, 和国五库存车辆被“强制”获得许可)。单从数字来看,2021年下半年重型自卸车码头市场的表现,无论是与2020年同期相比表现稳定,还是与2021年上半年的火爆相比,都十分惨淡。

据此前对第一商用车网的分析,二季度以来,各地基建项目开工情况并未如预期,房地产项目建设也相对惨淡,导致重型自卸车终端需求明显放缓,5月份有所回落, 而6月“国五车预支”带来的未来增长,让下半年市场前景黯淡;2021年下半年,终端需求不足并未得到有效缓解,从上图可以看出,2021年上半年,重型自卸车平均销量达到3.15万辆,上半年累计增幅超过40%;下半年,重型自卸卡车终端市场发生突然变化,月均销量仅为9200辆,8月销量跌破1万辆后,再也没有回到月销量万辆的水平。

东风亮相当年首个月亮榜,宇通空降前七、徐工逆修前六

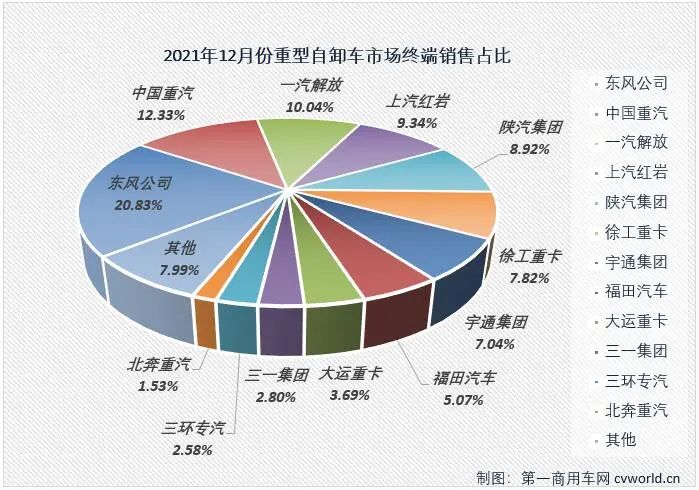

2021年12月,国内重型自卸车码头市场同比下降61%,重型自卸车市场主流企业(销售额前10名)合计占据了整个市场的87.89%。

国内

2021年12月重型自卸车市场销量 (辆)。

2021年12月,重型自卸车市场

继续遭遇大幅下滑,但相比前两个月只有一家企业实现增长的尴尬,12月实现增长的企业数量达到3家,其中徐工重卡以597辆位列月度榜单前六,同比增长356%,创造了2021年自卸车市场最好成绩;宇通以537辆位列机载重型自卸车月度榜前七名,月度份额的7.04%,值得一提的是,12月上路上市的537辆自卸车均为纯电动车型;三一集团12月销量持续增长,同比增长12%,三一重工获得2021年重型自卸车码头市场唯一“12连涨”,可谓自卸车市场为数不多的连续大幅下滑的亮点之一;12月出现下滑的企业均出现两位数的跌幅,不少企业继续遭遇50%以上的跌幅,月度销售额排名前10的企业中有5家整体跌幅超过61%2022年上半年商用车销量第一,跌幅最严重的达到80%。

2021年12月,重型自卸车市场仅一家企业销售超过1000家公司,比11月减少2家,8月为4家,7月为6家,6月为8家。12月,东风以1590台的业绩和20.83%的月度份额,在2021年首次获得该细分市场的月度销售冠军。中国重汽12月销量941辆排名第二,月度份额为12.33%,比11月上升1位;解放以766个单位的业绩从11月月度榜第5位上升到第3位,月度份额为10.04%;红岩和陕汽分别排名第4和第5位,12月重型自卸车销量为713辆和681辆,月度份额分别为9.34%和8.92%。12月,重型自卸车市场前五名玩家的总份额为61.46%,较11月(77.19%)有所收窄。

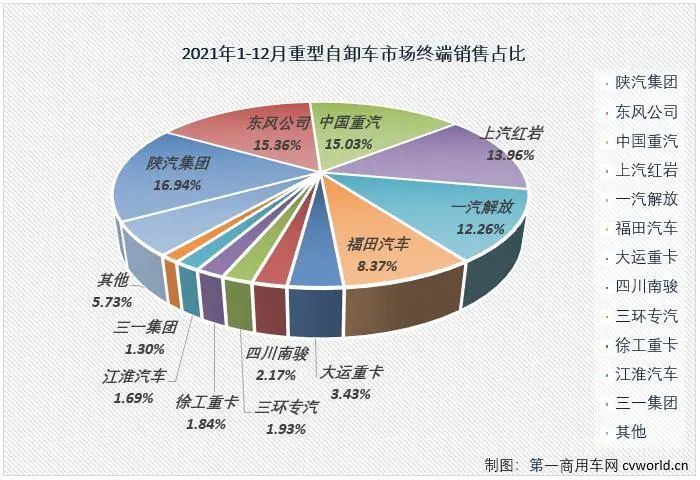

2021年累计销量24.44万辆 陕汽以超过4万辆夺冠 中汽和徐工股份增持

2021年全年,

国内重型自卸车市场销量同比下降6%至24.44万辆,较前11个月(-3%)累计下降3个百分点,较2020年全年减少约1.6万辆。

2021年重型自卸车市场终端销售排名(单位:辆)。

2021年,陕西第一集团五家企业累计销售额

汽车、东风、重汽、鸿雁、解放等企业在重型自卸车市场突破3万辆,其中第一陕汽累计销量超过4万辆,达到4.14万辆,累计占有率16.94%;东风、中国重汽、上汽红岩、一汽解放2021年自卸车码头实际销量分别为3.75万辆、3.67万辆、3.41万辆、3万辆,为另外4家累计销量超过3万辆的企业,2021年在重型自卸车市场的份额分别为15.36%、15.03%, 分别为13.96%和12.26%,东风与中汽累计份额差距仅为0.33%,中汽与红雁股份的份额差距仅为1.07%。邻近公司之间的差距并没有扩大。

2021年,

重型自卸车销量排名前10位的企业中只有2家实现了同比增长,2021年最后一个月累计销量进入下降区间的企业不止一家,令人遗憾。徐工重卡和四川南骏实现增长,2021年销量分别同比增长52%和36%;如果范围再扩大一点,年终销售额排名第12位的三一集团在2021年也实现了增长,增长了82%。

与2020年相比,2021年重型自卸车竞争格局变化较大,中国重汽、红岩、解放、福田、大运等主流企业均保持2020年同期行业排名;陕汽从2020年同期行业第2位上升至第1位,四川南骏上升两位至第8位,徐工从2020年的第11位上升1位至行业前10位,三一重工从2020年行业第14位上升至第12位。2021年陕汽、中国重汽、四川南骏、徐工等企业在重型自卸车市场的份额较2020年大幅提升,其中陕汽份额提升0.99个百分点2022年上半年商用车销量第一,重卡占比提升0.31个百分点;四川南骏、徐工重汽分别提高0.67个百分点和0.70个百分点。2021年,不止

一家企业的行业排名低于2020年,重型自卸车市场的竞争格局不是很稳定,光看11月和12月的月度排名变化不大,宇通,12月“空降”月度销量榜前7名就是一个很好的例子。

结束语

2021年下半年,由于“综合国六”和需求疲软的双重影响,重负荷倾销持续下滑。

卡车码头市场其实在意料之中,2021年重型自卸车市场最终以“6连跌”结束,也符合行业预期。

2022年1月,国家迎来基建项目开工的利好预期,这无疑给自卸车需求添了一把火,但需求有多旺?不足以支撑久违的重型自卸卡车“增长”?市场很快就会有答案。

●●●●●