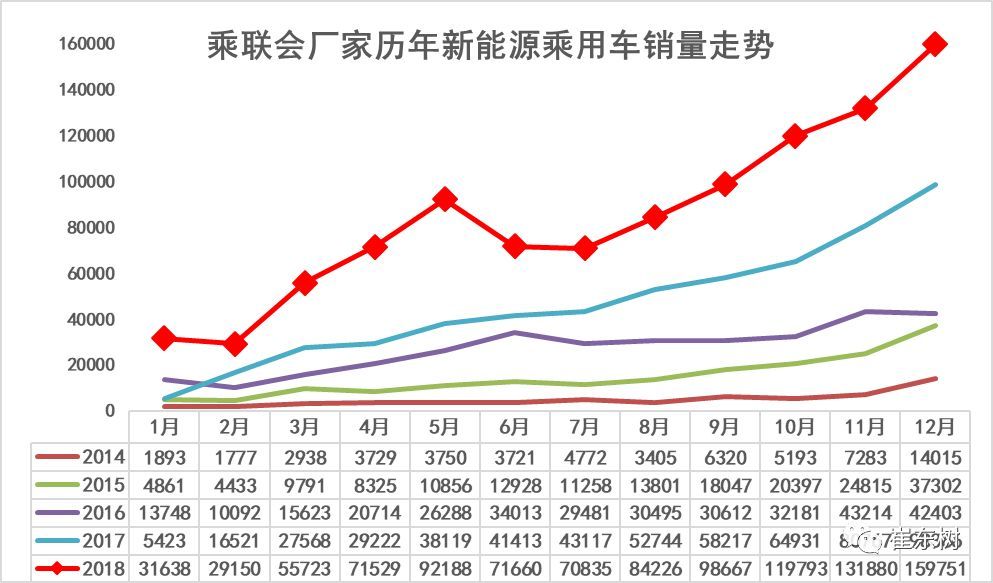

乘联厂商数据显示,12月份狭义新能源乘用车批发销量达到16万辆,同比增长70%,创历史新高。 此外,12月纯电动和插电式混合动力表现均强劲; 1-12月新能源乘用车销量101万辆,同比增长83%。 良好的销售业绩主要得益于2018年国家实施的新能源汽车政策针对性强,指标设置较为科学合理,促进产品升级效果突出,销售业绩也好于预期。 同时,新能源汽车和燃油汽车双积分政策实施效果突出。 车企对于新能源汽车的开发热情非常高,以降低传统汽车的油耗,这也极大的丰富了新能源汽车的产品。

1、12月新能源汽车增长强劲

传统燃油客车市场走势:年初高位运行的正常走势,随后持续下滑至夏季触底再回升至年底,但新能源汽车走势则完全不同。 2014-17年,新能源乘用车呈现出顽强的环比上升趋势。 2018年,新能源乘用车市场走势呈现波段走势。 1月份,新能源乘用车销量31638辆,同比增长483%。 因为春节因素,今年2月2.9万套的规模应该说表现不错。 3月份政策明确后,销量猛增至5.57万辆,4月进一步增至7.2万辆,5月9.2万辆,6月回落至7万辆,7月维持在7万辆,8月升至8.4万辆,随后开始一路上涨。

今年9月至12月,厂家批发销量持续增长。 10月达到12万台,11月达到13万台,12月飙升至16万台。 12月份市场走势较好。 与2017年12月相比,增速仍达到60%。

12月份广义新能源客车批发量达到16.5万辆,其中包括一定数量的微客车型,但微客改装的电动汽车基本属于专用车系列,因此狭义新能源客车分析更为准确。

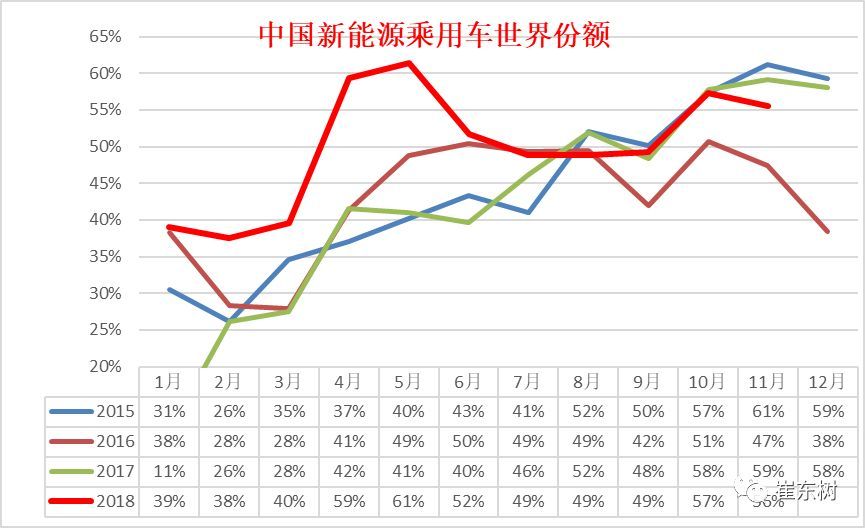

2、新能源汽车世界地位超强

2018年1月至11月,全球新能源乘用车销量达168万辆,同比增长58%。 2018年1月至11月,中国新能源乘用车整体销量达到85万辆,占全球份额的56%。

2018年6月是我国新能源汽车政策调整之际。 因此,三季度内销增速暂时放缓也是政策和市场双重驱动的结果。 10月份的份额上升到57%,这是一个非常好的表现。

世界新能源市场格局仍在发生剧变。 美国领先单品车型销量迅速提升至每月超过2万台,且供不应求。 美国豪华B级车的新能源浪潮竞争异常激烈,带动奔驰和宝马都加大了对新能源汽车的投入。

从国内市场来看,中国自主新能源汽车占比95%,德美进口车占比4%。 未来,传统汽车自主、合资股比4:6的格局和新能源自主垄断的格局亟待完善。 比亚迪、北汽新能源、上汽、江淮、奇瑞等自主品牌均提升较快。

国家补贴政策的能量密度提升思路是明智的。 世界新能源竞争激烈,补贴指标增速不能放缓,更不能怕火。自主品牌需加快加强电动汽车单品销售和提升插电式混合动力竞争力双线推进,实现高质量增长

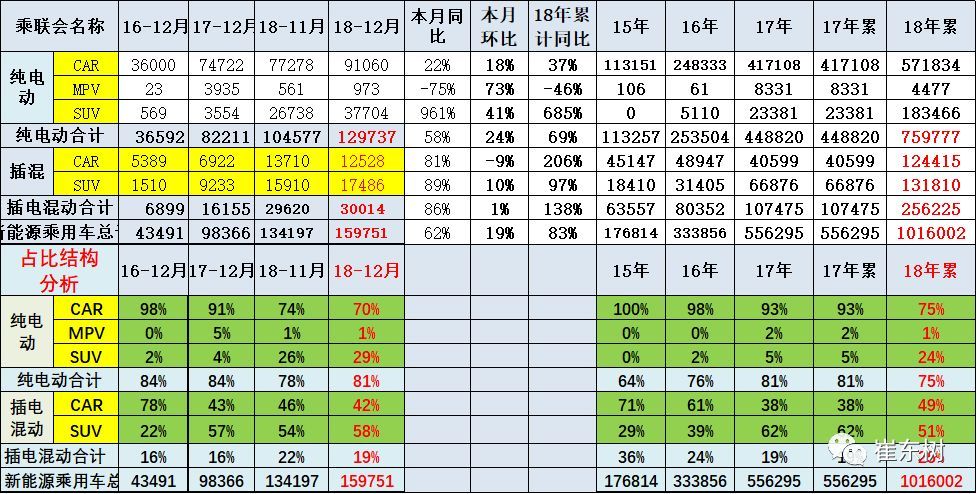

3、2018年纯电动汽车占新能源汽车比重75%

12月,新能源乘用车呈现纯电动特征。 2018年12月,新能源乘用车销量16万辆,整体同比增速62%。 12月纯电动汽车58%的增速体现了区域市场的差异化带动效应。 由于基数较低,12月份插电式混合动力汽车同比增长86%,且近期插电式混合动力汽车的增长将强于纯电动汽车。

2018年纯电动汽车在新能源汽车中的占比为75%,其中12月为81%,相对于2017年12月有所下降。2018年12月纯电动SUV 29%的占比也高于2017年12月4%的表现,非常不错。

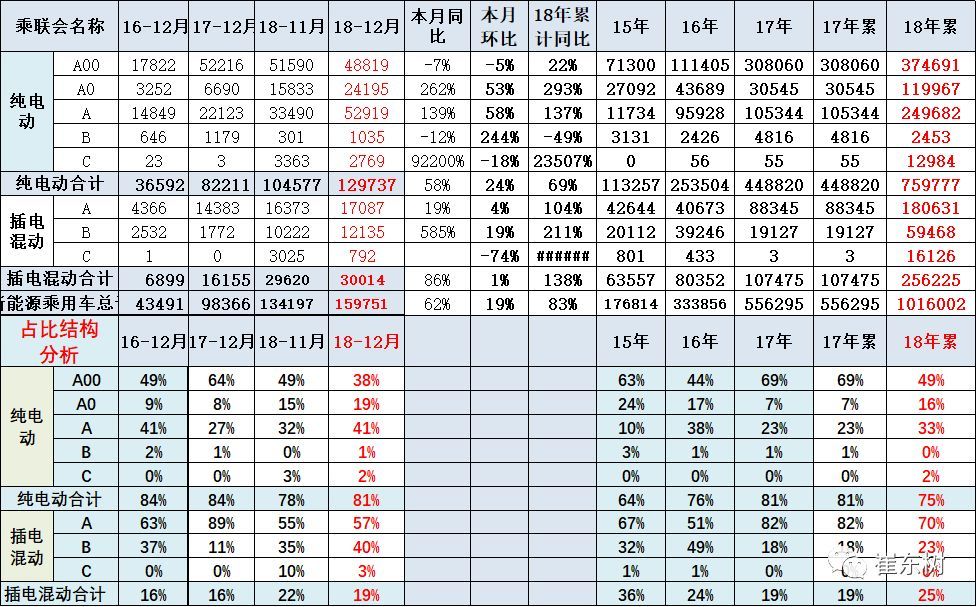

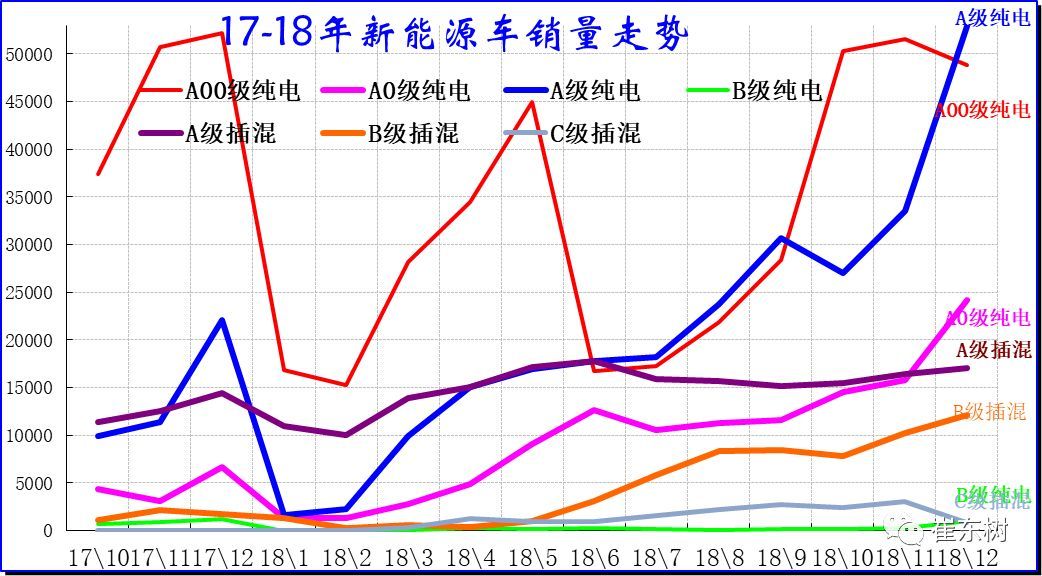

4、12月新能源汽车A级将走强

2018年1-12月,新能源乘用车销量101万辆,同比增长83%。 12月,纯电动汽车中A00级电动汽车保有量为4.89万辆,同比增长-7%,占纯电动乘用车的38%,较2017年12月下降26个百分点。A级是一个大市场,表现良好。 A级电动汽车主要由私人拥有和租赁驱动,因此去年销量仍然较低。 今年12月,A级电动车销量同比增长139%,环比增长58%,呈现良好增长态势。 但A0级电动汽车呈现强劲增长态势,同比大幅增长,环比表现强劲。

5、新能源汽车细分市场变化

前期的纯电动A00级车已成为汽车市场的绝对主力车型,增长表现突出。 A00级的潜力是巨大的。 自2017年2月起就表现出强劲的增长潜力,2017年3-10月增长迅速,12月后迅速大幅上涨,12月已升至5万台,体现了年末终端市场有效反弹的特点。 2018年,A001-2月表现平稳,3-5月涨幅加快,6-7月表现相对调整,8-9月逐渐恢复。 第四季度A00稳定在5万辆水平。

2018年,A级电动车的性能得到了大幅加强。 2018年1-2月A级电动车表现疲软,4-6月增长良好,10-12月主力A级电动车表现超强。

A0级电动汽车在前期稳定后,10-12月也出现了高增长。

2018年1-6月插电式混合动力车型表现非常好,7-12月B级插电式混合动力车型有所增加。 总体而言,插电式混合动力车已经成为最强的动力类型。

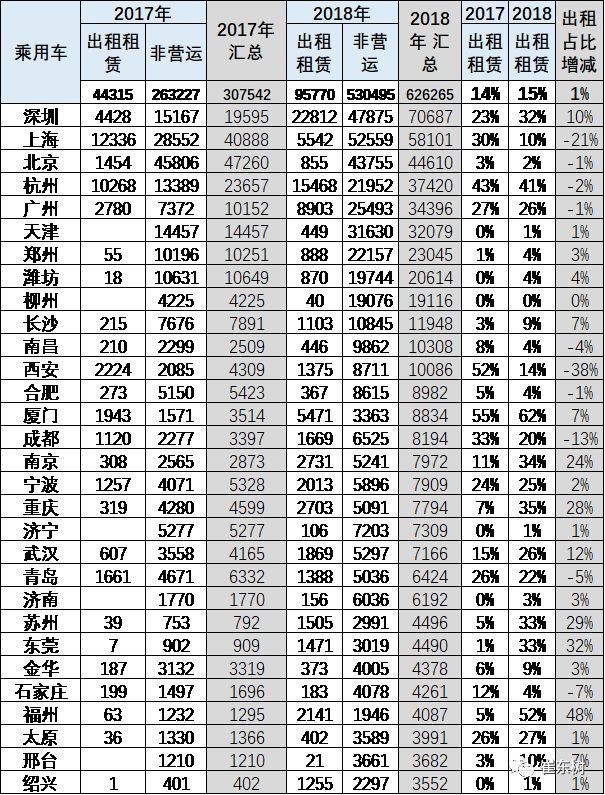

6、新能源汽车区域运营特征

以上是1月到11月的对比2023中国燃油车销量如何,同口径的对比,数据仅供参考。

2018年1-11月2023中国燃油车销量如何,保监会交强险销售数据显示,深圳暂时超过上海、北京。 深圳出租汽车发展迅速,取得了较高的比例和万辆的大量良好销售。 深圳、上海、北京等地非营运车辆保有量达2万辆。 由于北京没有发布数据,2018年北京的销售增速也比较低。 南京、杭州、厦门、广州的租赁率相对较高。

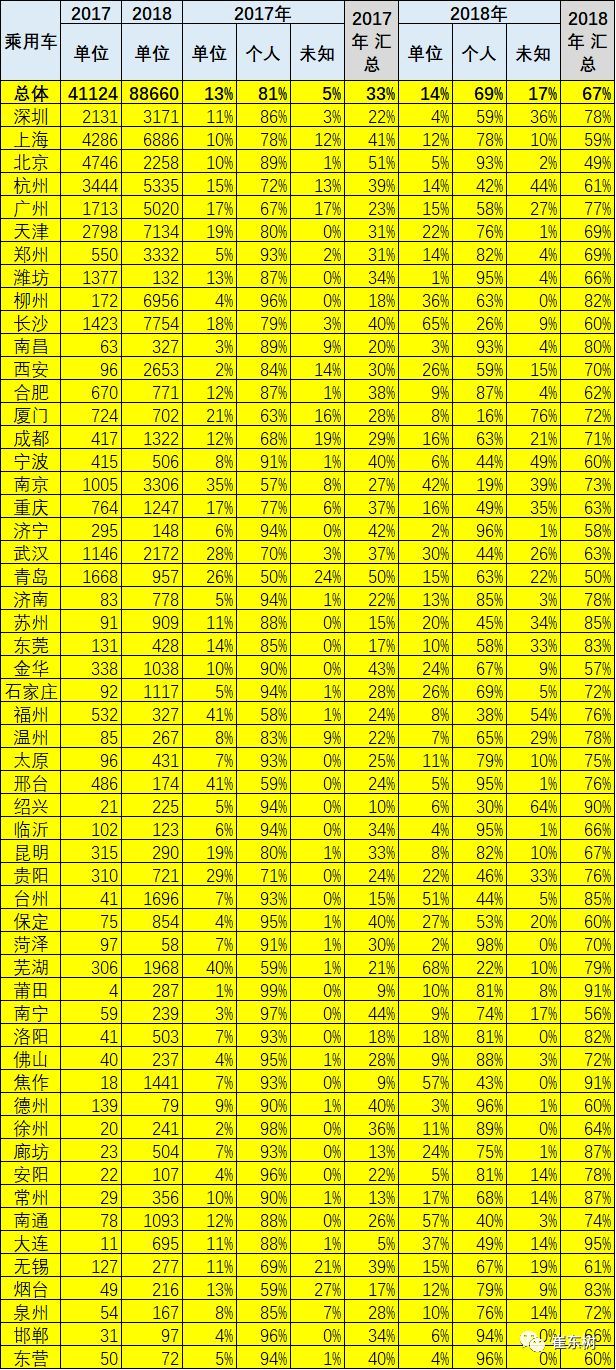

七、地区民间单位购买新能源汽车特点

以上是1月到11月的对比,同口径的对比,数据仅供参考。

北京私家车各项指标也出现大幅增长。 杭州、深圳正逐步接近北京、上海的新能源销量,新能源市场持续快速增长。

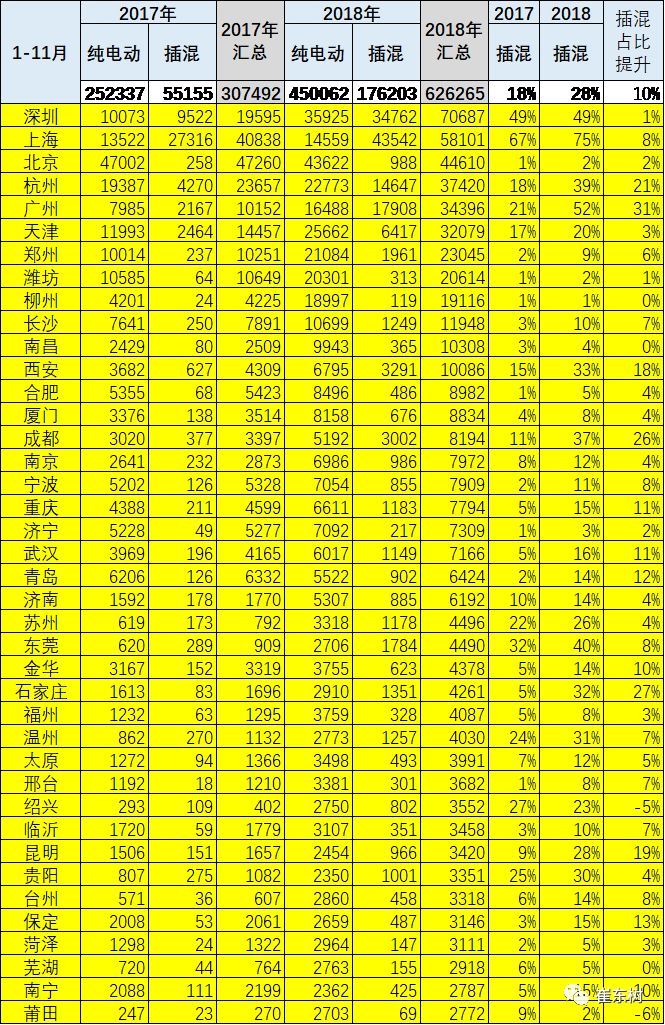

八、插电式混合动力纯电动汽车在新能源汽车中的比例特征

插电式混合动力汽车和纯电动汽车在新能源汽车区域市场中的占比有所不同,其中上海、深圳、杭州、广州这几个主要限购城市的插电式混合动力汽车表现十分强劲。

深圳、上海、广州的新能源以插电式混合动力为主,这也是市场竞争日益激烈的体现。

九、新能源汽车及乘用车车型批发情况

北汽新能源的车型表现较为强劲,比亚迪的多款车型在插电式混合动力方面也表现出色,形成了主力车企、主力车型的强势状态。

上汽通用单月销量达到5000辆,估计是租赁的不错表现。